|

| 서울 호텔신라 전경. (사진=신라호텔) |

[알파경제=김혜실 기자] 호텔신라가 올해 인천공항 면세점 사업권 반납, 마카오 공항점 영업 종료 등으로 올영업이익 개선 효과가 클 전망이다. 다만 기업 가치 회복을 위해서는 사업 경쟁력 제고가 필요하다는 평가다.

신한투자증권은 3일 호텔신라 올해 영업이익은 전년 대비 460% 개선될 것으로 기대했다. 인천공항 면세점 DF1 권역 사업권 반납, 마카오 공항점 영업 종료 등에 따라서다.

전사 내 호텔&레저 매출 비중은 17%에 불과하지만 영업이익 비중은 100% 이상이다. 호텔 산업의 수요 증가와 공급 부족이 맞물린 구조적인 변화 속 전국 주요 관광 명소와 비즈니스 및 쇼핑 중심지에서 럭셔리 호텔(5성급)과 비즈니스 호텔을 모두 운영하며 다양한 고객 기반을 보유하고 있다.

조상훈 연구원은 "공급 부족이 극심한 서울 내 최대 규모 객실(2733실) 운영하고 있고, 매년 1개 이상의 사업장 추가 계획으로 공급 부족 속 안정적인 객실 수 증가가 예상된다"라며 "이에 반해 면세 부진은 지속되고 있다"라고 말했다.

중국 소비 침체 장기화, 소비 트렌드 변화 등 면세 채널 자체적인 매력도 하락이 불가피한 상황이다.

조 연구원은 "인천공항 면세점 DF1 권역 사업권 반납, 마카오 공항점 영업 종료 등 국내외 공항점 적자 축소 노력은 긍정적이나 높아진 실적 체력을 바탕으로 한 사업 경쟁력 제고가 필요하다"라고 평가했다.

|

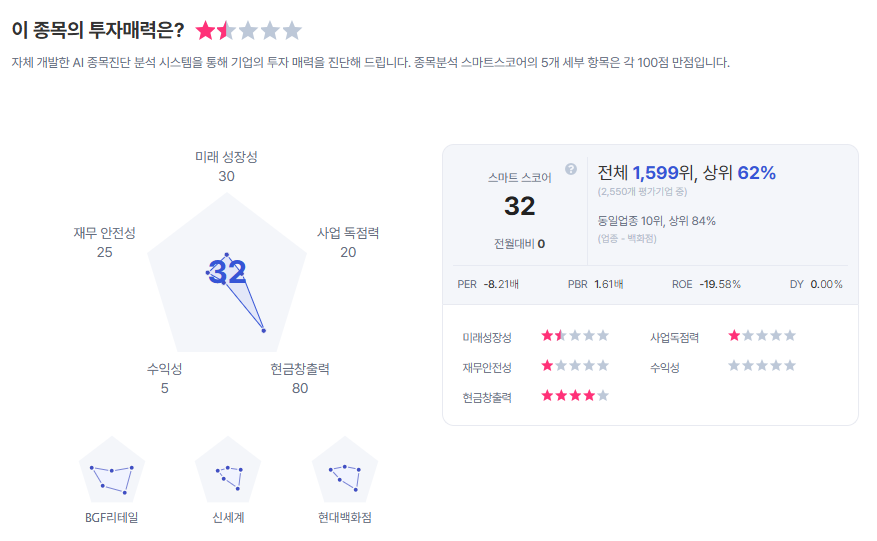

| 호텔신라 종목진단 (출처=초이스스탁) |

조 연구원은 "더디게 개선되는 업황을 반영해 면세 실적 추정치 하향한다"라며 "인천공항 DF1 권역 철수에 따른 공항점 매출 감소를 온라인 채널과 객단가가 높은 중국인 단체관광객의 회복으로 상쇄할 수 있을지가 포인트"라고 덧붙였다.

이에 따라 목표주가는 6만원으로 9% 하향 조정했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)