|

| (사진=연합뉴스) |

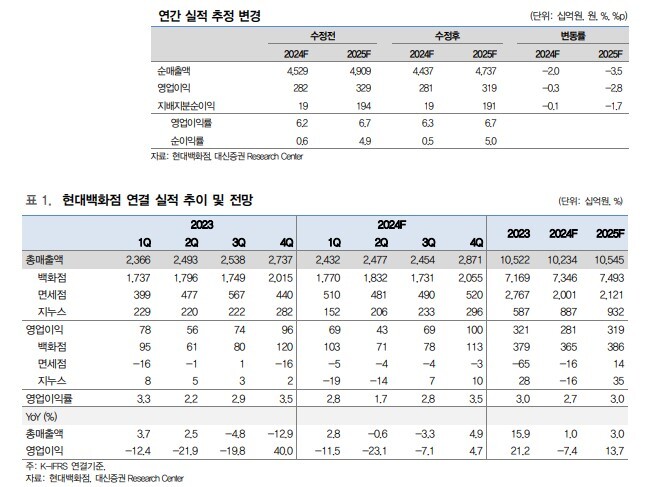

[알파경제=박남숙 기자] 현대백화점(069960)이 자회사의 실적 개선으로 내년부터는 이익이 증가할 것으로 보인다.

유정현 대신증권 연구원은 "상반기까지 이어지던 자회사 실적 부진은 3분기부터 확실하게 개선되는 양상"이라며 "소비 위축 환경에서 4분기에도 백화점 손익이 다소 부진하더라도 지누스 손익 개선으로 영업이익이 증가할 것"이라고 예상했다. 자회사 실적 개선으로 2025년부터는 이익 증가가 전망된다.

◇ 3분기 백화점 다소 부진, 지누스 회복

하나증권에 따르면, 현대백화점의 3분기 연결 기준 총 매출액은 2조 4488억 원으로 전년 대비 3% 감소하고 영업이익은 670억원으로 9% 줄어 시장기대치에 부합할 것으로 추정된다.

백화점 관리기준 기존점은 -2.5% 수준으로 추산되며 월별 기존점 성장률은 7월 -7%, 8월 1%, 9월 -1% 수준으로 파악되고 있다. 매출이 전반적으로 부진했는데, 7~8월은 부산점 리뉴얼 영향이, 9월은 늦더위로 인한 패션 매출 감소가 부정적으로 작용했다는 평가다.

서현정 하나증권 연구원은 "성장률 저하로 감익은 불가피하겠지만, 마케팅 등 비용 부담이 축소된 만큼 영업이익은 전년대비 3% 감소에 그칠 듯 하다"며 "면세점 부문은 적자 43억원이 예상된다"고 파악했다.

자회사인 지누스는 3분기부터 실적 턴어라운드 국면에 접어들었다. 매출은 전년대비 10%, 영업이익은 20% 증가할 것으로 전망된다.

서현정 연구원은 "지누스는 매출과 이익 모두 성장 전환하기 시작했다"며 "주요 고객사 재고 수준이 낮아졌고, 신제품 수요가 점진적으로 올라오면서 오더 회복이 본격적으로 예상된다"고 판단했다.

관건은 백화점인데, 4분기 패션 카테고리 매출만 반등한다면 믹스 개선 효과로 증익 흐름이 예상된다. 실적 불확실성 요인들이 점차 해소되면서 현대백화점의 4분기부터 증익 추세로 전환, 2025년도 실적 개선 가능성은 더욱 커졌다는 분석이다.

|

| (출처=대신증권) |

◇ 추가적인 주주환원 기대감 작용

서현정 연구원은 "현대백화점은 유통업종 가운데 밸류에이션이 낮고 자회사 실적 모멘텀도 크다"며 "추가적인 주주환원 기대감도 존재해 긴 호흡에서 저점 매수가 유효하다"고 조언했다.

유정현 대신증권 연구원은 "유통산업 내 백화점 3사가 주주환원 제고 위해 가장 적극적인 입장을 표명 중"이라며 "연내 동사도 이와 관련한 정책 발표가 예상되는데 이는 동사 주가 회복에 긍정적으로 작용할 것"이라고 전망했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)