|

| LS타워 전경. (사진=LS전선) |

[알파경제 = 김혜실 기자] LS가 주요 자회사들의 업황 개선이 역대급 실적으로 연결되고 있다. 또 자사주 소각 의무화 등 정부의 우호적인 정책도 주가 상승을 뒷받침하고 있어 목표주가에 대한 눈높이를 높여야 한다는 조언이다.

키움증권은 22일 LS에 대해 투자의견 '매수'를 유지하고, 목표주가를 기존 대비 대폭 상향한 70만원으로 조정했다.

LS의 올해 1분기 영업이익은 전분기 대비 87%, 전년 동기 대비 56% 급증한 4761억원을 기록했다. 이는 분기 기준 사상 최대 실적임과 동시에 시장 기대치였던 컨센서스를 크게 웃도는 어닝 서프라이즈다.

귀금속과 황산 가격 강세 수혜를 입은 LS MnM이 1896억 원의 영업이익을 거두었고, 초고압 프로젝트 수주가 본격화된 LS전선 역시 분기 최대치인 971억원의 영업이익을 달성하며 역대급 실적을 견인했다. 북미 빅테크의 AI 데이터센터 투자 수혜주인 LS일렉트릭과 턴어라운드에 성공한 LS엠트론도 힘을 보탰다.

또 자사주 소각 의무화를 골자로 하는 3차 상법 개정안이 올해 2월말 국회를 통과하면서 주가에 긍정적으로 작용하고 있다.

이미 작년 8월과 올해 2월 각각 50만 주씩 자사주를 소각했던 LS는 현재 발행주식수의 11.1%에 달하는 346만5097주의 자사주를 보유하고 있어, 향후 추가적인 소각에 따른 주주가치 제고 효과가 매우 클 것으로 기대된다.

|

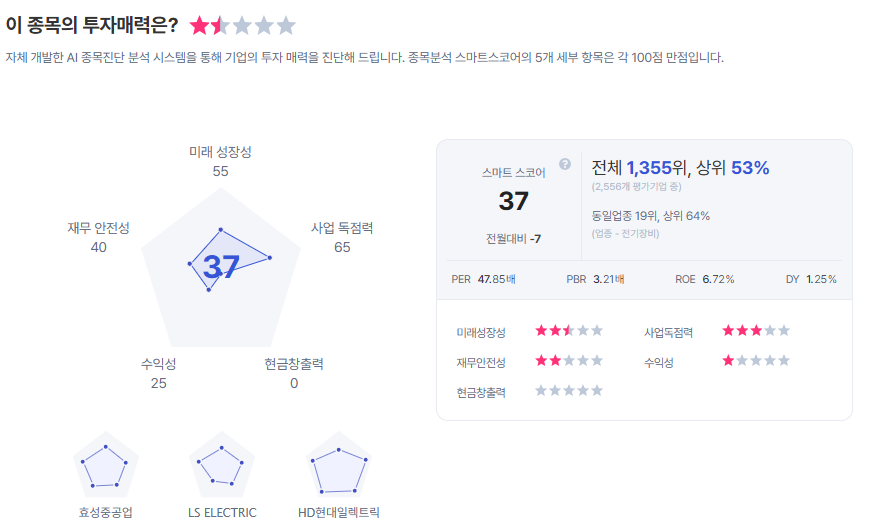

| LS종목진단 (출처=초이스스탁) |

정부의 중복상장 규제 강화 조치 역시 지주회사인 LS에 유리하게 작용하고 있다. LS는 올해 1월 손자회사인 에식스솔루션즈의 상장을 선제적으로 철회하면서 시장의 중복상장 우려를 완벽히 해소했다.

이종형 연구원은 "주요 상장 자회사인 LS일렉트릭의 주가 상승과 비상장 자회사 LS전선의 피어그룹(비교군) 가치 상승을 반영해 목표주가를 상향한다"라며 "이미 올해 1월 손자회사 에식스솔루션즈의 상장을 철회해 중복상장 우려가 해소된 만큼 가치도 NAV 할인율 축소가 정당화될 것"으로 전망했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)