◇2023년 매출액 10조원 목표 유지

◇과열 국면 심화...투자의견 추가 하향 [알파경제=김우림 기자] 에코프로비엠이 시장 컨센서스를 소폭 하회하는 실적을 내놨다.

전기차용 양극재 매출액은 큰 폭으로 증가했으나, Non-IT 부문의 경우 건설 경기 둔화에 따른 고객사의 재고 조정으로 매출액이 감소했기 때문이다.

하지만 전기차 전방 수요가 견고해 고성장세가 이어질 전망이다. 특히 생산량 증가와 수직계열화로 인한 수익성이 개선 등이 기대된다.

다만 최근 주가 급등으로 밸류에이션 부담이 큰 만큼 투자에는 신중할 필요가 있다는 조언이 잇따른다.

|

| 에코프로비엠 포항사업장. (사진=연합뉴스) |

◇ 1분기 전동공구 부진을 EV로 상쇄

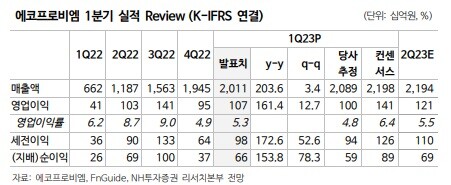

3일 금융투자업계에 따르면 에코프로비엠 올해 1분기 연결 기준 영업이익은 1073억원으로 전년 동기 대비 161.4% 증가한 것으로 잠정 집계됐다고 공시했다. 시장 컨센서스를 6% 하회했다.

다만 매출액은 2조110억원으로 전년 동기 대비 203.6% 증가하면서 컨센서스를 3% 상회했다.

전기차(EV)향 성장은 견조했으나 전동 공구 부진으로 Non-IT향 판매가 부진했다.

삼성SDI, SK온 등 주요 고객사의 견조한 수요에 힘입어 EV용 양극재 매출액은 전 분기 대비 20% 증가한 1조6000억원으로 큰 폭 증가했다.

반면 Non-IT 부문의 경우 건설 경기 둔화에 따른 고객사의 재고조정으로 매출액이 전 분기 대비 37% 감소했다.

원달러 환율 상승과 메탈 가격 래깅 효과로 판매단가(ASP)는 전 분기 대비 소폭 상승한 것으로 추정된다. 수익성의 경우 영업이익률 5.3%로 신규 공장 초기 가동 비용으로 인해 전 분기 대비 0.4%포인트 개선되는데 그쳤다.

권준수 키움증권 연구원은 "2분기에도 전동 공구를 포함한 Non-IT향 양극재의 경우 전방 수요 부진으로 판매량 감소가 예상되나 북미와 유럽지역의 EV 고객사향 출하량 증가로 대부분 상쇄될 것"으로 판단했다.

|

| 출처=NH투자증권 |

|

| 이동채 에코프로 회장 (사진=에코프로) |

◇ 2023년 매출액 10조원 목표 유지

에코프로비엠은 2023년 매출액 10조원 목표를 유지했다.

2분기 CAM7 증산에 이어 하반기 물량 증가 요인은 CAM4N의 풀가동, CAM5N의 가동률 상승이다.

메탈가 하락으로 판가가 하락할 수 있지만 우려보다 하락폭이 크지 않을 것으로 봤다.

당초 예상보다 원달러 환율이 견조한 가운데 판가 하락 우려의 근거인 리튬가격은 시장에서 보는 중국 탄산리튬 기준과 에코프로비엠의 아시아 시장가격의 괴리가 있기 때문이다.

미국 인플레이션감축법(IRA)에 대해서는 리튬, 니켈 적격성 확보가 핵심이고 업스트림향 전략 확대로 충족할 전망이다. 리튬 광산에 업스트림 진출도 계획 중이다.

구성중 DS투자증권 연구원은 "추가적인 기업가치의 상승을 위해서는 생산량 상향 외에도 수익성 향상이 동반되어야 한다"며 "계열사의 수직계열화에 따른 마진 확장 여부가 프리미엄의 지속성을 좌우할 것"으로 내다봤다.

이용욱 한화투자증권 연구원은 "가파른 성장률이 예상되고 원소재의 수직계열화로 중장기 수익성이 개선될 여지가 있으며, 하이니켈뿐 아니라 망간리치/LFP까지 개발하며 세그먼트를 넓히며 캐파가 확대될 여지가 높다"고 평가했다.

|

| 출처=유진투자증권 |

|

| 에코프로비엠 본사 (사진=에코프로비엠) |

◇ 과열 국면 심화...잇단 투자의견 추가 하향

다만 에코프로비엠은 단기간 주가 급등으로 밸류에이션 부담이 큰 상황이다.

중장기적으로 방향성은 긍정적이나, 단기 투자에는 신중할 필요가 있다는 조언이 잇따른다.

투자의견을 '중립'으로 낮춘 증권사들이 일부 있는 가운데, '매도' 의견을 낸 증권사까지 나왔다.

|

| 유진투자증권 목표주가 |

유진투자증권은 3일 에코프로비엠에 대해 투자의견을 '축소'로 하향했다.

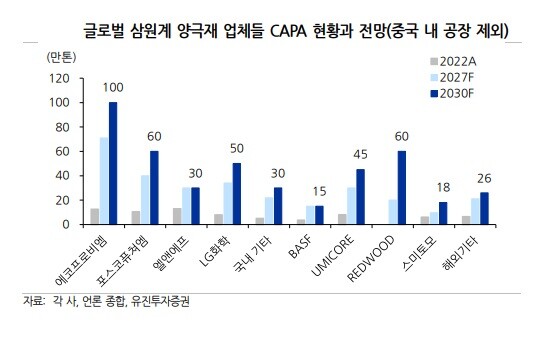

한병화 유진투자증권 연구원은 "현재 기업가치는 2030년 삼원계 양극재 생산능력이 100만톤에 달하는 것을 가정한 수준으로, 결론적으로 2030년까지 에코프로비엠의 성장이 예정대로 진행된다는 가정 하에서 20만원 이상의 주가는 고평가라고 판단한다"고 말했다.

정원석 하이투자증권 연구원도 투자의견 '중립'을 유지하며 "현 주가의 밸류에이션은 2025년 예상 실적 기준 P/E 35.4 배로 2027~2030년 실적이 선반영된 수준까지 상승했다"며 "전세계 이차전지셀, 소재 업종 내 가장 높은 멀티플을 적용 받고 있어 분명 오버슈팅 구간으로, 당분간 상승 여력을 기대하기 어렵다"고 판단했다.

알파경제 김우림 (anarim89@alphabiz.co.kr)