|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 하이브(352820)가 역대급 증익 싸이클을 앞두고 있다며 목표주가가 상향됐다.

하나증권은 5일 하이브에 대해 BTS의 완전체를 앞두고 2026년 예상 주가수익비율(PER) 40배를 적용하여 목표주가를 35만원으로 기존보다 6% 상향조정했다.

이기훈 하나증권 연구원은 "지난 10년 간 한한령 완화 기대감이 있었던 구간에서 주가는 매번 상승했으며, 동방신기와 빅뱅 등 핵심 남자 IP의 제대 전후로도 매번 상승했다"고 파악했다.

올해는 이 두가지 모멘텀이 겹치는 해로 매우 높은 확률로 하반기까지 지속적인 우상향 흐름을 전망했다.

과거 기획사 산업 내 2년 간 100% 이상 증익한 구간에서 증익 폭과 비슷한 수준의 주가 상승이 있었는데, 2026년까지 향후 2년간 BTS와 블랙핑크가 동반 컴백하면서 140% 내외의 역대 최고 수준의 증익 싸이클도 앞두고 있다는 분석이다.

이기훈 연구원은 "밸류에이션 상승 구간에서 이를 정당화하는 증익 싸이클도 함께하기에 기획사 산업에 대한 비중확대를 지속 추천한다"며 하이브를 최선호주로 제시했다.

BTS의 군 입대 구간에서 첫 역석장을 기록했지만, BTS의 완전체가 재개되면서 2026년까지 향후 2년 간 150% 내외의 증익이 가능할 것이란 전망이다.

300만명 내외의 연간 투어를 가정하고 있지만 ASP 가정이 24만원으로 이보다 상향될 가능성이 매우 높고, 2020년 첫 빌보드 HOT 100 1위를 기록한 후 첫 대규모 월드 투어라는 점에서 모객 수의 추가 상승 가능성도 충분하다는 분석이다.

이기훈 연구원은 "BTS의 2026년 연간 매출 규모를 약 1.3~1.5조원 수준으로 예상하는데, 이는 JYP와 YG의 2025년 합산 매출액과 비슷한 수준"이라고 추정했다.

하반기부터 위버스의 디지털 멤버쉽 등 수익화 역시 가팔라 질 것으로 예상하는데, MAU는 약 1000만 명이지만 BTS 채널 가입자만 2800만 명을 상회한다.

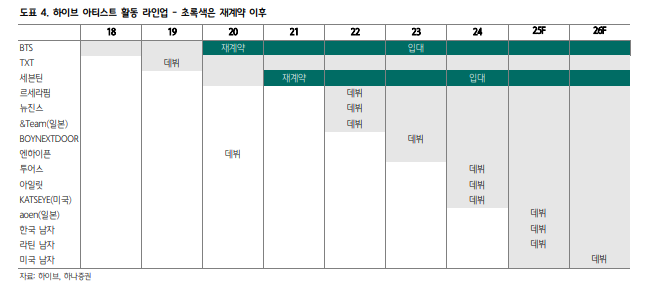

여기에 더해 6월부터 향후 1년 간 일본(6월)/한국(3분기)/라틴/미국 남자 그룹이 1팀씩 데뷔해 남자 그룹만 10팀 이상이 될 것으로 전망된다.

|

| (출처=하나증권) |

주요 자회사들의 실적도 개선될 것으로 보인다.

BTS의 공백 속에서 미국/위버스 등 주요 자회사들의 실적도 부진했다.

그러나, 미국의 경우 최근 캣츠아이가 로 빌보드 HOT100에 진입했다.

캣츠아이의 수익화 속도도 예상보다 빨라졌지만, CJ ENM의 시즌제 오디션 프로그램 사례를 참고해보더라도 걸그룹의 흥행이 차기 시즌 보이그룹의 더 높은 흥행으로 이어지는 경우가 많았기 때문에 2026년으로 예상되는 미국 남자 그룹에 대한 기대감이 높아질 것이란 설명이다.

이기훈 연구원은 "위버스는 BTS의 완전체와 디지털 멤버쉽 유료화로 하반기부터 가파른 수익화가 예상된다"며 "MAU 기준 10%의 유료화를 가정할 때 광고 포함 2026년 기준 약 4~500억원 수준의 이익 기여가 예상된다"고 덧붙였다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)