|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 미래에셋증권(006800)의 3분기 실적이 안정적일 것으로 전망된다.

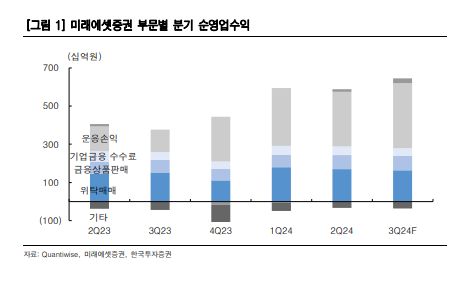

한국투자증권에 따르면, 미래에셋증권의 3분기 지배순이익은 2341억원으로 컨센서스를 6% 하회할 전망이다. 투자자산 관련 공정가치평가 손익에 대해 보수적으로 추정한 결과다. 다만 전분기대비로는 18% 증가할 것으로 보인다.

백두산 한국투자증권 연구원은 "7월에 있었던 4781억 원의 홍콩법인 감자로 인해 환차익이 약 1200억 원 발생할 점과 시장금리 하락으로 운용손익이 양호할 점을 고려했다"고 설명했다. 홍콩법인 감자 재원은 향후 인도 쉐어칸증권 인수 등에 활용할 계획이다.

|

| (출처=한국투자증권) |

부문별로 보면, 3분기 위탁매매 순수익은 1645억 원으로 전분기대비 4% 감소할 전망이다.국내주식 거래대금 감소에도 불구하고 해외주식 약정이 견조하게 증가한 것을 반영했다. IB 손익은 다소 감소하겠으나 이자손익과 자산관리 부문 손익은 소폭 개선된 것으로 보인다. 트레이딩 손익은 3421억원으로 전분기대비 19% 증가한 것으로 추정된다.

백두산 연구원은 "올해까지 국내외 부동산금융 관련 익스포저에 대한 버퍼를 상당 부분 마련하고 내년부터는 국내 경상 실적 개선과 자기자본이익률(ROE)가 낮은 해외부문의 점진적인 수익성 개선이 예상된다"며 "올해 4분기에는 여의도 사옥 매각익 2254억 원이 발생할 것으로 보이며, 해당 일회성 이익도 미래 실적 개선에 활용될 수 있을 것"이라고 판단했다.

이밖에 주주환원율 35%는 유효하며, 내년 초에 810억원 규모의 자사주 소각이 예상된다. 이에 투자의견 매수와 목표주가 1만1000원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)