|

| (사진=연합뉴스) |

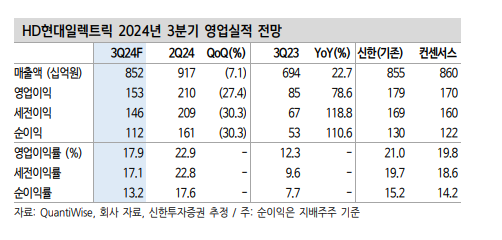

[알파경제=박남숙 기자] HD현대일렉트릭(267260) 의 3분기 실적이 시장 컨세서스를 하회할 것으로 전망된다.

신한투자증권에 따르면, HD현대일렉트릭의 3분기 매출액은 8520억 원으로 전년 대비 23% 증가하고, 영업이익은 1526억 원으로 79% 증가, 영업이익률은 17.9%로 5.6%포인트 늘어 컨센서스를 밑돌것으로 추정된다.

2분기 이례적으로 매출이 집중되었고 3분기는 계절적 비수기, 원화강세로 환손실도 일부 반영될 것이란 분석이다.

다만, 4분기는 성수기로 2025년은 수주잔고 증가 영향으로 성장이 지속될 것으로 전망된다.

이동현 신한투자증권 연구원은 "수주잔고는 올해 2분기 7조 원을 기록, 단가 증가(ASP) 효과보다 물량 증가(Q) 효과가 커지는 구간에 진입했다"며 "신규수주도 꾸준히 매출액을 상회하고 있다"고 파악했다.

지난달 30일, 스웨덴 첫 수주 성공(초고압 변압기 5대, 662억원, 계약종료 2029년)에 이어 업황은 북미, 중동, 선박향에 유럽시장까지 가세하며 호조를 보이고 있다. 업체들의 증설 가동과 수요의 하락 전환에 따른 피크아웃 시점은 초고압 전력기기 기준으로 2025년 이후가 될 것이란 전망이다.

|

| (출처=신한투자증권) |

HD현대일렉트릭의 주가는 2분기 실적 서프라이즈 이후 현재까지 하락세다.

이동현 연구원은 "더 큰 성장을 보여주기는 어렵다는 고점 인식과 주식시장의 위험자산 비선호에 따른 고성장주 수급 부담, 실적 비수기 진입, 원화 강세 등의 영향"이라고 해석했다.

3분기 실적까지는 눈높이를 낮추지만 호황에 따른 트레이딩 기회는 남았다는 판단이다. 이에 투자의견 매수는 유지하나 목표주가는 기존 50만원에서 41만원으로 하향 조정했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)