◇삼성SDI 향 배터리 장기공급 MOU 체결

◇생산능력 확대 및 미국 진출 가시화 [알파경제=이준현 기자] 더블유씨피가 주요 고객인 삼성SDI와 5년간 장기공급계약을 발표했다.

주요 고객사로부터의 안정적인 수요를 확보함과 동시에 신규 고객 확장을 위한 기반을 마련할 수 있게 됐다는 평가가 잇따른다.

특히 미국 인플레이션감축법(IRA) 이후 북미 시장에서의 신규 고객 확보와 중장기 확장성에 대한 기대감이 확산되고 있다.

|

| 더블유씨피 CI |

◇ 2분기 영업이익 167억원으로 기대치 부합

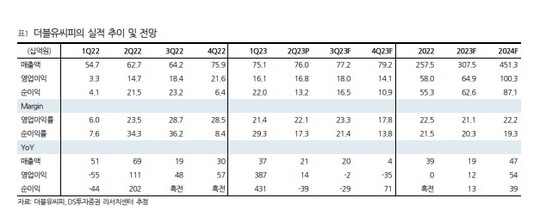

1일 금융투자업계에 따르면 더블유씨피 2분기 연결 기준 매출액은 전년 동기 대비 21.3% 증가한 760억원, 영업이익은 14% 증가한 168억원이다.

컨센서스에 대체로 부합하는 실적이다.

원통형 전지용 분리막은 전동공구 등 전방 수요 부진이 지속됨에 따라 출하 하락세가 이어졌으나, 전기차용 각형 전지 분리막은 고객사인 삼성SDI의 P5 배터리 출하 확대 영향으로 호실적을 기록했다.

하반기에도 원통형 전지용 분리막 수요는 약세가 이어질 것으로 예상되나, 전기차용 분리막 출하량은 P5 배터리 탑재 차량의 판매량 증가에 힘입어 상반기 대비 15% 늘어날 것으로 추정된다.

이창민 KB증권 연구원은 "더블유씨피의 하반기 수익성은 상반기 대비 하락할 것으로 예상된다"며 "이는 신규 라인의 시운전 관련 비용, 신규 고객향 테스트 비용, 신공법 적용을 위한 라인 개조 비용 등 납득이 가능한 일회성 비용 때문"이라고 설명했다.

|

| 자료 = DS투자증권 리서치센터 |

◇ 삼성SDI 향 배터리 장기공급 MOU 체결

2분기 소형 원통형 전지 수요가 예상보다 부진했으나 전기차(EV) 수요 성장이 상쇄해 높은 수익성을 유지할 수 있었다는 평가다.

국내 충주공장은 1~6라인을 대부분 주요 고객사인 삼성SDI 향 EV 납품으로 대응하고 있다.

신규 7~8라인은 내년 상반기 중 본격적으로 양산이 시작되기 때문에 당분간 매출에 변화는 크지 않을 전망이다.

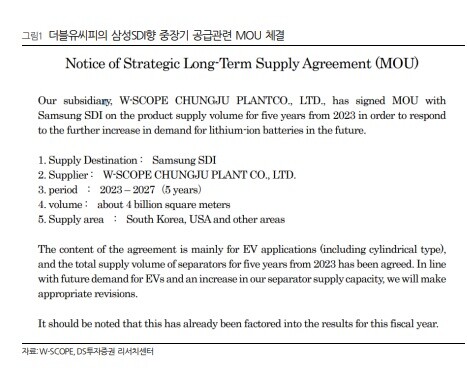

더블유씨피는 최근 2023~2027년 삼성SDI향 장기공급 MOU를 체결했다.

일본에 상장된 모회사 더블유스코프(W-Scope)의 공시에 따라 더블유씨피의 삼성SDI향 분리막 중장기 공급을 위한 MOU가 알려졌다.

계약기간은 2023~2027년까지 5년, 계약규모는 40억m², 공급지역은 한국과 미국 등 기타 지역이다.

공급규모는 배터리 용량 기준으로 약 360GWh 분량이고, 예상 매출액은 평균 단가를 억m²당 800억원을 가정할 시 3조2000억원 규모로 추정된다.

구성중 DS투자증권 연구원은 "미국 수요에 대응하기 위해 단기적으로는 국내 공장에서 공급이 예상되나 향후 IRA 규제에 대응한 미국 증설 계획도 가시화될 것"으로 전망했다.

|

| 자료 = DS투자증권 리서치센터 |

◇ 생산능력 확대 및 미국 진출 가시화

이번 삼성SDI 계약 물량을 단순 매출로 환산하면 3조원대에 달하는 규모로 올해 매출 추정치의 10배가 넘는다.

MOU이기 때문에 일본 상장사인 더블유스코프가 내용을 공개했으나 EV향 납품의 대부분은 더블유씨피가 처리할 것으로 추정된다.

현 시점에서 더블유씨피 생산능력은 8억㎡에서 향후 3년 후 24억㎡로 확대가 계획되어 있다.

정용진 신한투자증권 연구원은 "기존 최대 고객인 삼성SDI와의 계약 확대, 신규 고객사 확보가 확정되면 수주를 바탕으로 북미를 중심으로한 해외 투자 규모도 결정될 예정"이라며 "올해 확정될 장기계약의 규모에 따라 추가적인 생산능력 확대가 가능할 것"으로 예상했다.

구성중 연구원도 "2028년부터는 북미산 배터리에는 100% 현지화가 필요하기에 생산지역은 국내에서 북미로 확장될 전망"이라고 덧붙였다.

알파경제 이준현 기자(wtcloud83@alphabiz.co.kr)