|

| 출처=이마트 홈페이지 |

[알파경제=박남숙 기자] 이마트(139480)가 할인점이 다소 미진하지만 자회사 개선 흐름이 유효하다는 분석이 나왔다.

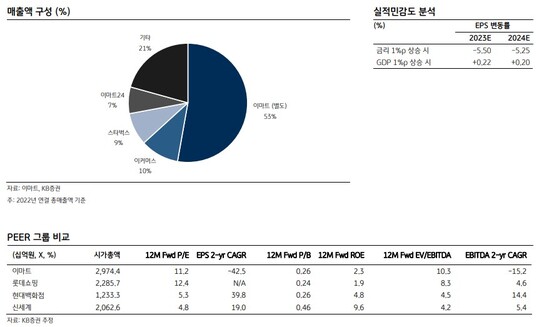

KB증권은 23일 이마트에 대해 국내 1위 할인점, 1위 커피전문점, 3위 이커머스 플랫폼, 그 외 다수의 자회사 가치를 감안할 때 여전히 저평가 상태라고 판단했다. 투자의견 '매수'와 목표주가 14만원을 유지했다.

KB증권에 따르면, 이마트의 올해 연결 순매출은 3% 성장하고, 영업이익은 146% 증가할 것으로 전망된다. 스타벅스와 이커머스 등 자회사들 손익이 대폭 개선될 전망이다.

박신애 KB증권 연구원은 "지난해 하반기부터 수익성 중심으로 운영되기 시작하면서 외형 성장은 제한됐지만, 손익이 전년 대비 개선되는 흐름은 지속될 전망"이라며 1분기 연결 순매출은 전년 대비 2.5% 성장한 7조 1775억원, 영업이익은 121% 늘어난 762억원으로 예상했다.

|

| 출처=KB증권 |

할인점과 기존점 성장률이 다소 둔화된 영향으로, 연결 영업이익은 컨센서스를 18% 하회할 전망이다.

박신애 연구원은 "이마트의 현재 주가는 PER(주가수익비율) 11배 수준으로 5년래 최저점에 거래 중으로 자회사를 감안시 여전히 저평가 상태"라고 진단했다.

알파경제 김상진 기자(ceo@alphabiz.co.kr)