◇올해 사업구조 개편·본업 편의점에 초점 [알파경제=김지현 기자] GS리테일이 온라인 장보기 사업 중단 등 수익성 개선 노력이 지속되는 중이다.

본업인 편의점 부문의 성과가 다소 부진하다는 우려가 있었으나, 전년 대비 영업이익 증가 추세가 이어질 것으로 전망돼 올해 실적 개선이 기대된다.

|

| GS25 컨테이너형 무인편의점 (사진 = GS리테일 홈페이지) |

◇ 4분기 일회성 비용 등으로 이익 감소 예상

12일 대신증권은 GS리테일 4분기 총매출액은 전년 동기 대비 5% 증가한 3조327억원, 영업이익은 7% 감소한 793억원을 예상했다.

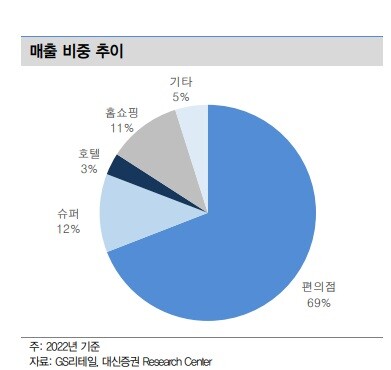

편의점 기존점 성장률은 +1% 정도에 그친 것으로 파악했다. 2022년 4분기 카타르 월드컵 특수와 비어 버터와 같은 히트 상품 판매 호조에 따른 기저 영향으로 성장률 둔화했다.

다만 3분기까지 증가했던 편의점 사업부 투자가 감소하면서 손익은 전년 동기 대비 개선된 것으로 추정했다

최근 높은 물가 수준으로 근거리 슈퍼 이용객 증가와 출점 호조로 슈퍼 매출액은 9% 증가한 것으로 추정했다.

호텔은 해외 여행 수요 회복, 국내 호텔 ADR 상승 효과 소멸 등으로 전년 동기 대비 매출과 영업이익이 감소했다. 그러나 높아진 이익 체력으로 여전히 전사 이익에 높은 기여도를 유지했다.

프레쉬몰 등 적자 사업 철수 및 기타 사업부 적자 축소 기조가 지속되며 손익 개선이 예상된다.

또한 개발 사업부에서 부동산 PF 관련한 비용 일부 발생한 것으로 파악된다.

유정현 대신증권 연구원은 "4분기 적자 사업부 철수에 따른 일회성 비용 200억원 중 영업이익에 약 60억원 영향이 미칠 전망"이라며 "다만 일회성 비용을 제외하면 본질적으로는 양호한 실적"이라고 평가했다.

|

| 자료: GS리테일, 대신증권 Research Center |

◇ 올해 사업구조 개편·본업 편의점에 초점

올해 GS리테일은 무엇보다 사업구조 개편과 본업에 초점을 맞추고 있다.

GS프레시몰은 철수했고, 슈퍼는 가맹점 중심 출점으로 안정적 이익 개선세가 예상된다.

서현정 하나증권 연구원은 "본업인 편의점과 호텔 펀더멘탈 개선, 부진 사업부 구조조정 영향에 따른 실적 개선폭은 예상보다 클 수 있다"고 평가했다.

주영훈 NH투자증권 연구원도 "온라인 장보기 사업 중단을 비롯해 신사업 적자가 큰 폭으로 축소된 가운데, 슈퍼와 호텔 부문 또한 또한 매출 흐름이 양호한 것으로 추정된다"며 "본업인 편의점 부문의 성과가 다소 부진하다는 우려가 있으나 지난 3분기 1년여 만에 이익 증가에 성공하는 모습을 보여준 만큼 더 이상 문제 요인으로 작용하지 않을 것"으로 내다봤다.

알파경제 김지현 기자(ababe1978@alphabiz.co.kr)