|

| (사진=연합뉴스) |

[알파경제=김민영 기자] GE버노바(GEV.N)의 2분기 실적이 시장 컨세서스를 상회했다.

하나증권에 따르면, GE버노바의 2025년 2분기 매출액은 91.1억 달러로 전년 대비 4% 증가하고, 조정 EBITDA는 7.7억 달러로 46.9% 늘어 모두 컨센서스를 웃돌았다.

전력 부문 매출액이 전년 대비 22% 증가를 기록하며 탑라인 성장을 견인했는데, 유럽에서일부 HVDC 프로젝트 취소가 발표되고 있고 하반기 수주도 불안한 상황이나 다른 지역에서 이를 충분히 상쇄하고 있다는 평가다.

ASP 상승 효과 반영되며 2분기 조정 EBITDA 마진 기준 파워는 16.4%, 전력은 14.6%를 달성했다.

GE버노바는 관세 영향을 반영한 연간 가이던스를 상향조정했다.

매출액은 기존에 제시한 범위(360~370억 달러)의 상단에 도달할 것으로 전망했으며 조정 EBITDA 마진은 하이 싱글 디지트(high-single-digit)에서 8~9%로 구체화했다.

|

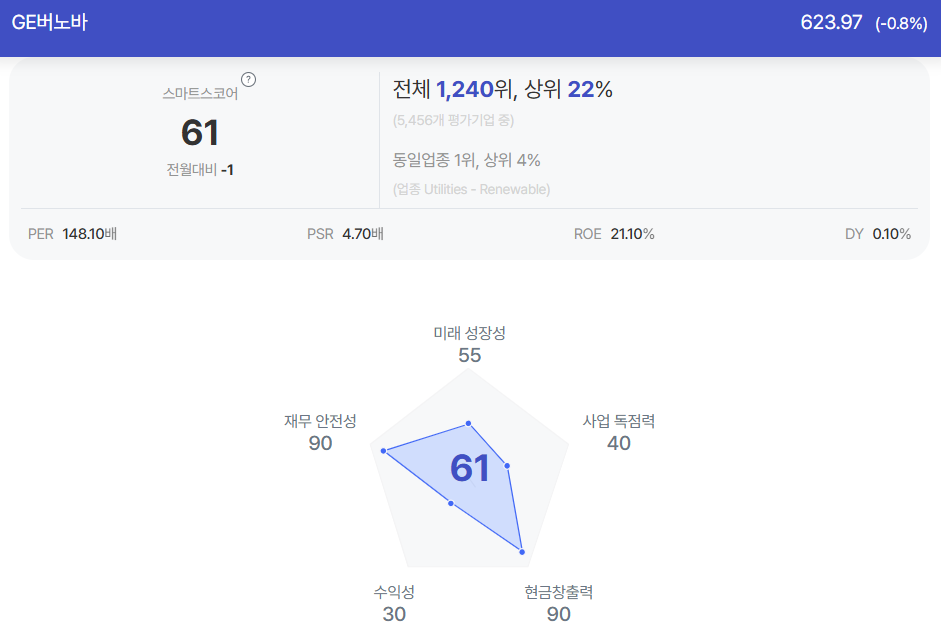

| GE버노바 종목진단 (출처=초이스스탁) |

하반기에도 파워와 전력사업부의 성장과 풍력의 회복이 지속될 예정이다.

김시현 하나증권 연구원은 "ASP는 최근 2년간의 가파른 상승 수준을 기대하기는 어려우나 2028년까지 쌓여있는 백로그가 점차 인도되며 EBITDA 마진은 완만한 개선세를 이어갈 것"이라고 전망했다.

올해 초 딥시크 발 전력기기 산업 우려로 주가가 잠시 하락한 이후 연이어 신고가를 경신하고 있다.

이번주 공개된 PJM 2026년,2027년 용량 경매는 269.92달러(MW-Day)로 이전 시즌 대비 22% 증가했다.

발전사업자에게 유리해지는 환경으로 서비스 수요 역시 가격이 증가하고 있다는 분석이다.

김시현 연구원은 "서비스는 장비보다 사이클이 짧아 실적 반영도 더 빠를 것으로 전망한다"며 "다만 글로벌 전력기기 피어(Peer) 대비로도 가장 높은 밸류에이션은 단기 부담으로 작용할 가능성이 높다"고 진단했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)