|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 호텔신라(008770)의 3분기 실적이 시장 컨세서스를 하회할 것으로 전망된다.

삼성증권에 따르면, 호텔신라의 3분기 매출액은 9514억원으로 전년 대비 30% 하락하고, 영업이익은 543억원으로 전년 대비 104% 증가해 영업이익 기준 시장 컨센서스를 22% 하회할 것으로 추정된다.

박은경 삼성증권 연구원은 "중국 관광객 유입 시점 지연으로 고수익 FIT 고객을 확보하기 위한 업체들의 비용이 증가했던 시기로 다행히 B2B 수요 저점 통과 가능성은 상승 중"이라고 판단했다.

향후 가장 중요한 관전 포인트는 중국인 구매력이 될 것으로 보인다.

8월 중순 중국이 한국행 단체관광비자 발급을 재개함에 따라 빠르면 10월부터 중국인 단체관광객 유입이 본격화될 것으로 예상되고 있다.

박은경 연구원은 "4분기부터는 방한 중국인 수가 급증할 것이라는 데는 많은 투자자들이 공감하고 있다"며 "호텔신라의 주가 상승을 위한 마지막 조건은 중국인 관광객의 구매력이 기대에 얼마나 부합할 것이냐는 것"이라고 설명했다.

|

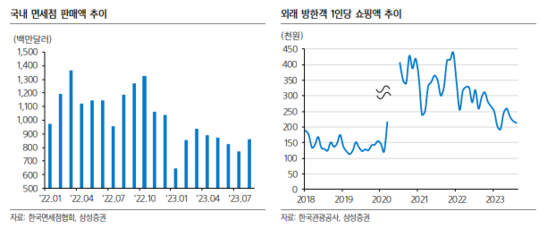

| (출처=삼성증권) |

중국의 내수 부진이 길어짐에 따라 중국인들이 관광을 와도 예전처럼 쇼핑을 많이 하지는 못하는 것 아니냐는 우려가 존재하는 것이 사실이기 때문이란 분석이다.

박은경 연구원은 "중국 단체관광객 본격 유입 시점 지연에도 불구하고 내년 중국인 인바운드에 대한 긍정적 전망에는 변함이 없다"며 이익전망 하향 조정하나 목표주가 9만원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)