|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] F&F(383220)의 4분기 실적이 온화한 날씨 영향 등으로 기대치를 하회할 것으로 전망된다.

NH투자증권에 따르면, F&F의 4분기 연결기준 매출액은 6094억원으로 전년 대비 9% 증가하고, 영업이익은 1691억원으로 8% 증가하며 컨센서스 영업이익을 하회하는 실적이 전망된다.

4분기 대체로 따뜻한 날씨 탓에 국내 매출 감소와 마진 하락이 추정되나, 중국, 홍콩 등 홀세일 구조가 수익성을 방어할 것이란 분석이다.

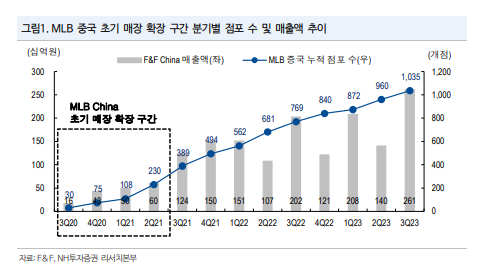

정지윤 NH투자증권 연구원은 "국내 부문은 실적 부진이 예상되나 해외 매출은 11월 말 중국 MLB 매장 수 1088개, Duvetica 12개, SUPRA 8개로 출점 순항 중"이라며 "신규 브랜드 매장 출점은 2024년에 본격화할 것"이라고 예상했다.

|

| (출처=NH투자증권) |

11월 중국 의류 소매판매액은 소비 진작 및 기저효과로 전년 대비 22% 증가, MLB는 2023년 광군제 GMV 기준 전년 대비 30% 성장을 이어갔다. Tmall 3년 연속 모자 카테고리 1위에 등극하는 등 캐주얼과 스포츠 내 스테디셀러로 자리잡았다는 평가다.

정지윤 연구원은 "내수 시장은 1분기까지 실적 기저 부담이 상존하나, 중국은 고마진 홀세일 비즈니스인 SUPRA, Duvetica 신규 출점이 수익성을 방어해 줄 것"이라고 판단했다.

현재 국내 섬유의복 섹터는 12개월 선행 주가수익비율(PER) 6배까지 하락한 상태로 F&F의 2024년 이익 성장률 11.5% 감안 시 매력적인 트레이딩 구간이라는 조언이다. 이에 투자의견 매수와 목표주가 13만원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)