|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 보잉(BA.N)이 3분기 신규 항공기 인도 증가에도 대규모 비용이 발생하며 실적이 예상치를 하회했다.

신한투자증권에 따르면, 보잉의 3분기 신규 항공기 인도량은 전년대비 44대 증가한 160대를 기록하면서 상업용 항공기 매출 전년대비 49% 증가했다.

방산 부분도 패트리어트 미사일용 시커, 헬리콥터(AH-64 아파치, CH-47 치누크), F-15/F-16 전투기, KC-46 공중급유기 인도 증가로 매출 전년대비 25% 늘었다.

순현금흐름은 지난 2023년 4분기 이후 처음으로 플러스(+)로 전환했다. 수주잔고는 6937억 달러로 25% 증가했다.

예상했던 777X 인증 지연 이슈로 예상치보다 높았던 일회성 비용인 49억 달러를 반영하면서 주당순이익 -7.5달러로 시장 전망치 -4.92달러를 하회했다.

이주은 신한투자증권 연구원은 "777X 비용에 대한 불확실성 해소와 10월부터 737MAX 월 생산량 38대에서 42대로 증가하면서 4분기 신규 인도량은 전년대비 1.4~1.8배 증가할 것"이라며 "인도량 증가에 따라 777X 비용 이슈로 하락한 부분의 회복이 기대된다"고 판단했다.

|

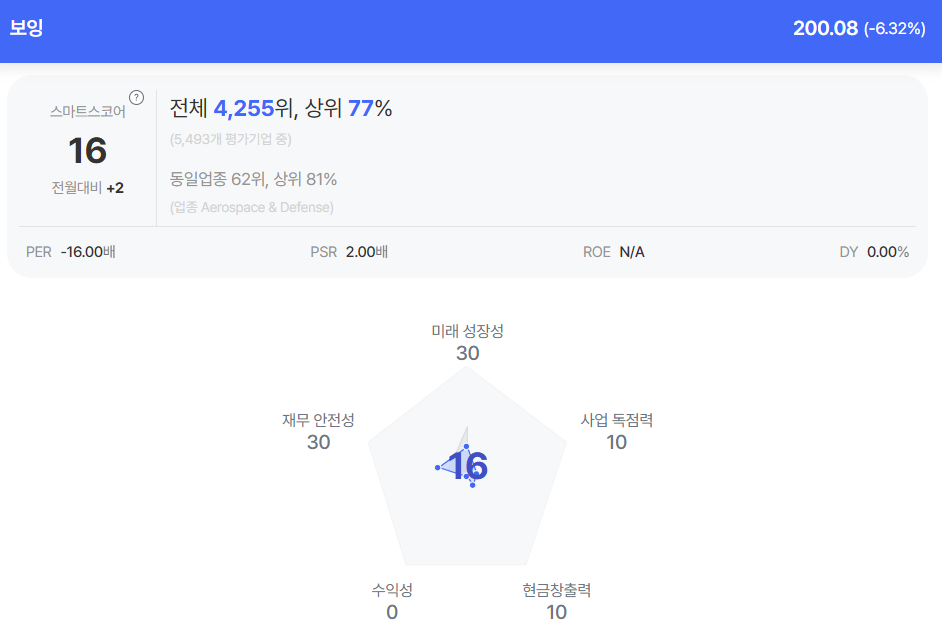

| 보잉 종목진단 (출처=초이스스탁) |

10월 미 연방항공청은 보잉의 737 MAX 월 생산량을 38대에서 42대로 증산을 승인했다. 10월부터 737 MAX 생산량이 증가된다.

당초 보잉의 올해 항공기 인도량은 2023년 528대 수준에서 2018년 이후 최고치로 변경했다. 올해 580~600대 인도가 예상되면서 4분기 신규 항공기 인도량은 전년대비 140~180% 증가했다.

이주은 연구원은 "2026년에도 하반기 47대로 증산하면서 신규 항공기 인도량 증가가 지속될 것"이라고 전망했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)