|

| 아모레퍼시픽 본사 (사진=연합뉴스) |

[알파경제=박남숙 기자] 아모레퍼시픽(090430)이 2분기 실적이 컨세서스를 41% 하회할 것이라는 전망이 나왔다.

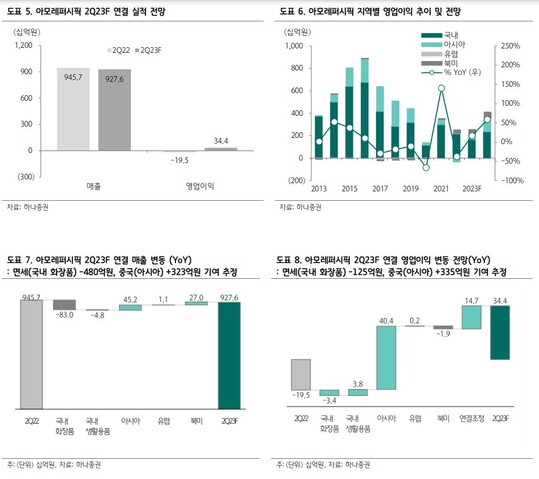

하나증권은 26일 아모레퍼시픽에 대해 2분기 연결 기준 매출액은 전년 대비 2% 감소한 9276억 원, 영업이익은 344억 원으로 흑자 전환이 예상된다며 추정치를 하향했다. 이에 투자의견 매수를 유지하고 목표주가를 기존 17만원에서 15만원으로 내려 잡았다.

박은정 하나증권 연구원은 "중국 손익 부진 및 미국 비용 확대에 기인한다"며 중국 부진 요인으로 설화수 구재고 처리로 매출 차감·재고 폐기 등의 일회성 요인과 설화수 리브랜딩 관련 마케팅 비용 배분 확대, 그리고 더딘 시장 회복 등이라고 설명했다.

|

| (출처=하나증권) |

이어 "중국 손익 하향이 2분기 집중되고, 면세 또한 더딘 회복으로 2023년 아모레퍼시픽의 이익 추정치를 직전대비 11% 하향 조정했다"며 올해 아모레퍼시픽의 연결 매출액은 전년 대비 5% 줄어든 3.9조 원, 영업이익은 16% 늘어난 2494억 원을 전망했다.

박 연구원은 "성장의 축이 비중국으로 이동 중"이라며 "향후 중국이 더 이상 리스크가 아닌 옵션으로 작용할 것"이라고 기대했다.

다만 하반기만 본다면 중국 소비가 기대 대비는 느리나 나아지고 있어 아모레퍼시픽의 이익 체력은 상반기를 저점으로 더 나빠지기는 어려울 것이라고 봤다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)