|

| (사진=연합뉴스) |

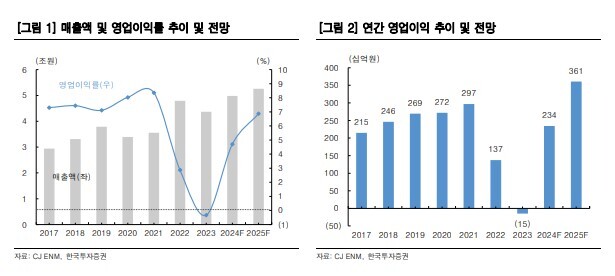

[알파경제=박남숙 기자] CJ ENM(035760)의 3분기 실적 개선세가 유지될 것으로 전망된다.

한국투자증권에 따르면, CJ ENM의 3분기 매출액은 1.12조 원으로 전년 대비 0.6% 증가하고, 영업이익은 496억 원으로 569% 급증할 것으로 추정된다. 컨센서스 영업이익인 549억원보다는 낮은 수준이 전망되나, 여전히 분기 실적 개선세는 유지될 것이란 평가다.

미디어플랫폼은 TV 광고 비수기에도 티빙 매출 증가로 전분기와 유사한 수준의 영업이익이 예상된다.

안도영 한국투자증권 연구원은 "티빙 오리지널(‘우씨왕후’ 등) 제작비 우려가 일각에 존재했으나 해외판매를 통해 상쇄했고, 가입자 증가와 광고 매출 증가로 분기 최대 실적을 달성할 것"이라고 전망했다.

영화/드라마 부문에서는 ‘베테랑2’의 호조(누적 관객수 약 730만명)가 반영되며, 피프스시즌이 영화 1개와 드라마 ‘세브란스2’ 일부 회차를 납품한 것으로 파악된다. 작품수는 예상보다 작지만, ‘세브란스2’ 작품 규모가 매우 크고 유통 매출이 늘어 매출액은 전분기와 유사한 수준을 보일 것으로 예상된다.

음악은 제로베이스원의 일본 매출 인식 및 국내 음반 발매, 일본 걸그룹 미아이의 음반 발매 호조로 엔터 사업이 좋았지만, 엠넷 프로그램 제작비 대비 광고 매출이 저조해 수익성이 하락할 것으로 보인다.

|

| (출처=한국투자증권) |

안도영 연구원은 "분기 실적 개선은 4분기에도 나타날 것"이라며 "광고와 홈쇼핑의 성수기 효과에 더해, 피프스시즌의 대규모 흑자가 예상된다"고 파악했다.

드라마 5개를 납품할 예정이며 유통 매출도 최고치를 찍을 것이란 전망이다. 음악 부문도 일본 보이그룹 라인업들의 음반 발매 및 투어로 수익성이 개선될 것으로 보인다. 국내 인지도는 낮지만, 일본 내에서 한국 인기 그룹들에 견줄 만한 인기를 구사하고 있으며, 음반 판매량도 지속 성장 중이란 평가다.

안 연구원은 "올해 턴어라운드는 긍정적이나 엠넷 광고 부진과 아이돌/프로그램 제작비 부담으로 인한 음악 부문 수익성 저하, 피프스시즌의 4분기 작품 쏠림으로 인한 작품 수 우려 부각 등은 아쉽다"며 "다만 올해에만 걸그룹 3팀을 데뷔(4분기 izna 데뷔 예정)시켰기 때문에 투자 기간으로 바라봐야 한다"고 조언했다.

티빙과 피프스시즌도 내년 더 좋아질 여력이 남아있다는 판단이다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)