|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 호텔신라(008770)의 4분기 실적이 시장 기대치를 하회할 것으로 전망된다.

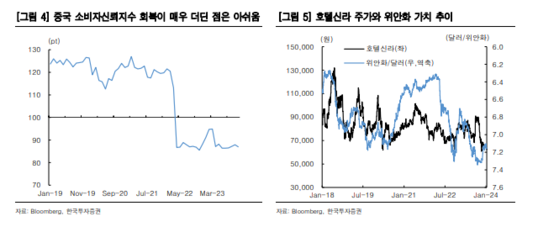

한국투자증권에 따르면, 호텔신라의 2023년 4분기 연결기준 매출액은 1조 414억원으로 전년 대비 19.9% 감소하고, 영업이익은 42억원으로 전년 대비 흑자 전환할 것으로 보인다. 매출과 영업이익이 시장 기대치를 각각 7.5%, 74.6% 하회할 것으로 추정된다.

2023년 3분기에 이어 4분기에도 호텔신라 면세 부문(TR)의 체화재고 정리가 있었다. 이에 따라 면세 부문은 4분기에도 3분기와 유사한 수준의 영업적자를 기록할 것으로 전망된다.

제주호텔 OCC는 전분기대비 개선되지는 못하지만, 서울호텔과 신라스테이는 소폭의 OCC 개선을 이어가며 호텔 부문은 4분기에도 양호한 영업이익이 예상된다.

|

| (출처=한국투자증권) |

김명주 한국투자증권 연구원은 "작년 하반기 대비 최근 씨트립에서 판매하는 한국행 단체 관광 상품과 한중 간 비행편은 지속적으로 늘어나고 있다"며 "한국행 그룹투어의 회복 시점을 예측하기는 어렵지만, 나들이 수요가 높아지는 2분기 전후로는 중국인의 한국행 그룹투어 또한 유의미하게 증가할 것"이라고 전망했다.

이어 "호텔신라는 주가 하방이 탄탄한 반면 변함없이 업사이드 리스크가 존재하기 때문에, 현재 주가 수준에서는 부담없이 접근할 수 있다"고 조언했다.

최근 달러 대비 위안화 강세는 호텔신라에 긍정적이란 분석이다. 이에 투자의견 매수는 유지했다.

다만, 중국인 그룹투어와 면세점 업황 회복이 예상보다 더디게 이루어지고 있다는 점을 고려해 2024년 순이익을 10.1% 하향 조정하며 목표주가는 기존 10만원에서 9만원으로 내려잡았다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)