|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 롯데칠성(005300)의 2분기 실적이 예상치에 부합할 것으로 전망되는 가운데 최근 주가의 낙폭은 과대하다는 분석이 나왔다.

하나증권은 22일 롯데칠성에 대해 음료 시장 내 점유율 확대 및 소주 점유율 반등은 기초 체력을 증진 시키는 요인이라며 투자의견 '매수'와 목표주가 24만원을 유지했다.

하나증권에 따르면, 롯데칠성의 2분기 연결 매출액과 영업이익은 각각 전년 대비 5.9% 증가한 8075억원과 9.8% 늘어난 700억원으로 시장 기대치에 부합 가능할 것으로 추정된다.

음료 부문은 6월 우호적인 날씨를 감안시 전년 대비 5% 내외 매출 성장이 가능해 보이며 주류 부문 매출은 전년 기저효과 및 소주 신제품 출시 효과 기인해 전년 대비 7.4% 증가할 것으로 예상된다. 특히 소주 신제품 ‘새로’는 4월 이후 110억원 내외 월 매출을 시현 중인 것으로 파악된다.

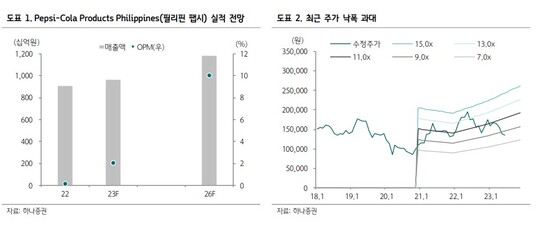

무엇보다 자회사 ‘필리핀 팹시’가 견조한 성장을 지속하고 있다.

심은주 하나증권 연구원은 "롯데칠성의 ‘Pepsi-Cola Products Philippines(필리핀 팹시)’의 지분율은 작년 말 기준 73.58%로 2010년부터 지분율을 꾸준히 늘려왔으며 높아진 지분율 감안시, 연내 연결 편입 가능성을 열어놓을 수 있겠다"고 판단했다.

지난 2022년 필리핀 팹시의 매출액 및 순이익은 각각 9087억원과 8억원을 시현했다. 하나증권은 올해 매출액 및 순이익을 각각 9632억원, 135억원으로 전망했다.

심은주 연구원은 "롯데칠성의 ZBB 노하우 접목을 통한 점진적 수익성 개선이 기대된다며 "만약 수익성 개선 가시화 및 연결 편입이 확정될 경우, 내년 롯데칠성의 지배순이익은 기존 추정치 대비 15% 내외 증가하는 효과가 있을 것"이라고 추산했다.

2026년은 연결 자회사 기여도가 확대되면서 기존 추정치 대비 30% 내외 증가하는 효과가 있을 것이란 전망이다.

|

| (출처=하나증권) |

최근 롯데칠성 주가는 기대 대비 더딘 신제품 매출 확대 속도 기인해 조정받았다. 현 주가는 12개월 선행 PER(주가수익비율) 8배에 거래 중으로 매력적인 밸류에이션을 제공한다는 판단이다.

심 연구원은 "음료 시장 내 점유율 확대와 소주 점유율 반등은 기초 체력을 증진시키는 요인으로 더불어, 자회사의 연결 편입 가능성도 기업 가치 제고에 긍정적"이라고 분석했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)