|

| (사진=연합뉴스) |

[알파경제=김혜실 기자] CJ프레시웨이가 향후 프레시원 통합 합병에 기인한 물류 효율화 및 영업 시너지, 온라인 채널 영업 강화에 따른 선점 효과, 급식 부문의 안정적 이익 창출에 기인한 기업 가치 레벨업이 기대된다.

하나증권은 24일 CJ프레시웨이에 대해 올해 연결 매출액은 전년 동기 대비 7.9% 증가한 3조7555억원, 영업이익은 10.1% 증가한 1120억원으로 추정했다.

식자재 부문은 온라인 채널 강화에 따라 하반기 갈수록 매출 성장이 가팔라질 것으로 전망했다.

온라인 구매는 중장기 성장에 대한 이견이 없으며, 통합 배송 서비스를 통한 공급자 바인딩 효과로 단기 가파른 규모 확대가 기대된다.

급식 부문은 인천공항 케이터링 수주 확대에 따른 탑라인 및 영업마진 개선이 예상된다. 키즈/실버 채널에서의 입지 강화도 긍정적이다.

|

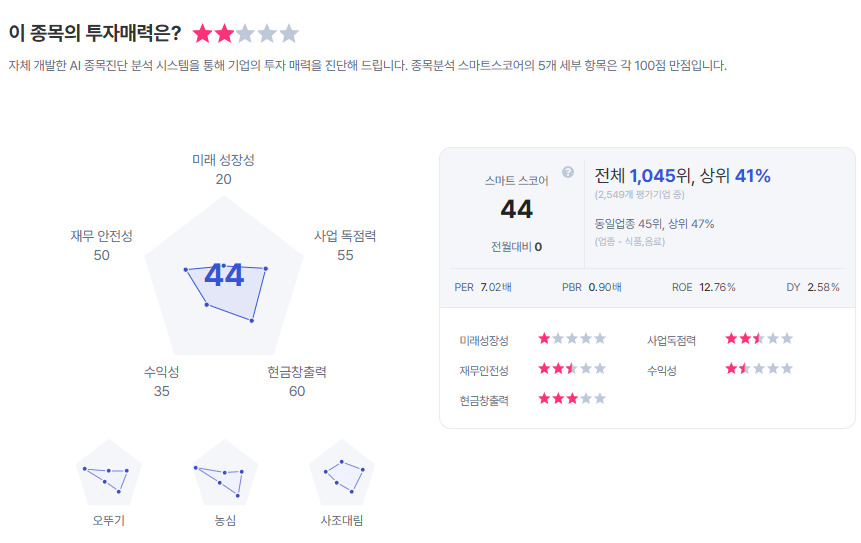

| CJ프레시웨이 종목진단 (출처=초이스스탁) |

심은주 연구원은 "CJ프레시웨이가 리오프닝 이후 규모의 경제를 바탕으로 유의미한 탑라인 성장을 시현 중"이라며 "축육 식자재 구매 방식 변화를 통해 과거 대비 이익 가시성이 향상됐고, 최근 2~3년 내수 부진으로 경기가 위축되면서 상대적으로 재무 여력이 안정적인 대기업 식자재 업체로의 수혜가 집중되고 있는 점도 주목할 만하다"라고 말했다.

이에 투자의견 '매수', 목표주가 4만8000원으로 커버리지를 재개했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)