|

| 사진=현대해상 |

[알파경제=김혜실 기자] 현대해상이 장기 손해율의 피크아웃을 가정한다면 이익의 저점을 통과하고 있다는 평가가 나왔다.

KB증권은 24일 현대해상 4분기 별도기준 순이익은 730억원 손실을 시현하였다고 전했다.

보험손익은 1539억원 손실로 집계됐다. CSM 상각은 5.9% 증가하였지만 손해율 상승과 높아진 실손 손해율 반영으로 예실차 -937억원과 손실부담계약 -2984억원이 반영되었기 때문이다. 투자손익에는 회계 변경에 따라 보험금융손익이 약 800억원 증가했다.

강승건 연구원은 "4분기 실적은 대규모 손실부담계약비용과 부진한 예실차, 그리고 보험금융손익에 일회성 비용 반영으로 부진하였다"면서도 "하지만 4분기 실적 부진은 이미 컨센서스에 반영되었으며 2026년 실적 및 지표 개선에 대한 기대감이 존재하기 때문에 긍정적"이라고 평가했다.

우선 예실차와 손실부담계약비용에 반영되는 경험통계의 경우 직전 5년을 사용한다는 점에서 지난해와 유사하게 대규모 비용 요인이 반영되었지만, 2025년 실손 손해율의 경우 업계 대비 낮은 수준으로 상승하며 턴어라운드의 기반을 마련하였다고 봤다.

또 작년 상대적으로 빠르게 개선된 신계약 전환배수 역시 잘 유지되고 있어 4분기 대규모 CSM 조정에도 불구하고 연간 보유 CSM은 7.9% 성장하였다. 4분기 K-ICS는 190.1%로 전 분기 대비 10.3%p, 지난해 말 대비 33.1%p 상승하였다.

|

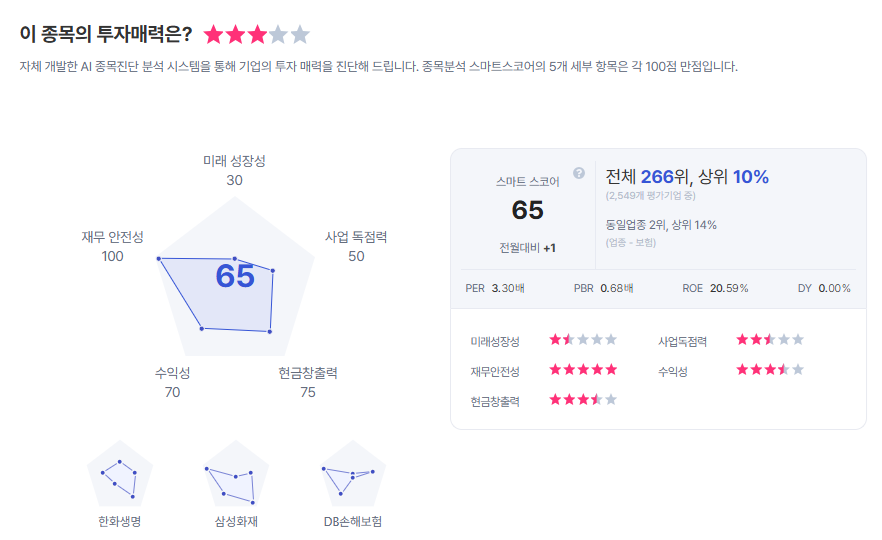

| 현대해상 종목진단 (출처=초이스스탁) |

강 연구원은 "4분기 기준 배당가능이익은 -1조4000억원 수준이며 해약환급금준비금 10%p 감면당 4500억원의 배당가능이익 확보가 가능하다는 점 역시 고려사항"이라고 덧붙였다.

이에 KB증권은 현대해상에 대한 투자의견 '매수'를 유지하고 목표주가는 4만5000원으로 40.6% 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)