|

| SK오션플랜트 야드 (사진=연합뉴스) |

[알파경제=김혜실 기자] SK오션플랜트 4분기 실적은 시장 기대치를 하회했다. 하지만 단일 연도 기준 해상풍력 수주와 매출액 모두 역대 최대 수준을 기록하면서 해상풍력 성장 기대감이 확대되고 있다.

하나증권은 24일 SK오션플랜트 4분기 매출액은 1745억원을 기록하며 전년 동기 대비 7.1% 증가했다고 전했다. 영업이익은 137억원을 기록하며 전년 대비 410.9% 증가했다.

해상풍력은 692억원으로 전 분기 대비 소폭 둔화되었지만, 특수선은 842억원으로 크게 감소했다.

해상풍력은 Feng miao 프로젝트 실적 인식이 본격화됐다. 기존 수주한 프로젝트에서 Formosa4, 안마해상풍력은 상반기, Formosa6는 하반기에 강재절단이 시작되며 상저하고 흐름의 가파른 매출 성장이 나타날 전망이다.

특수선은 호위함 배치 III 2,3번함 시운전 매출이 반영되고 있으며 4번함은 정상적으로 건조되는 중이다.

유재선 연구원은 "2025년 전사 매출에서 해상풍력 비중은 33.7% 수준으로 낮았지만 2026년 70%까지 회복될 것으로 기대된다"라며 "해상풍력 매출 믹스 개선에 비례하여 전사 마진 또한 상승할 것"으로 전망했다.

|

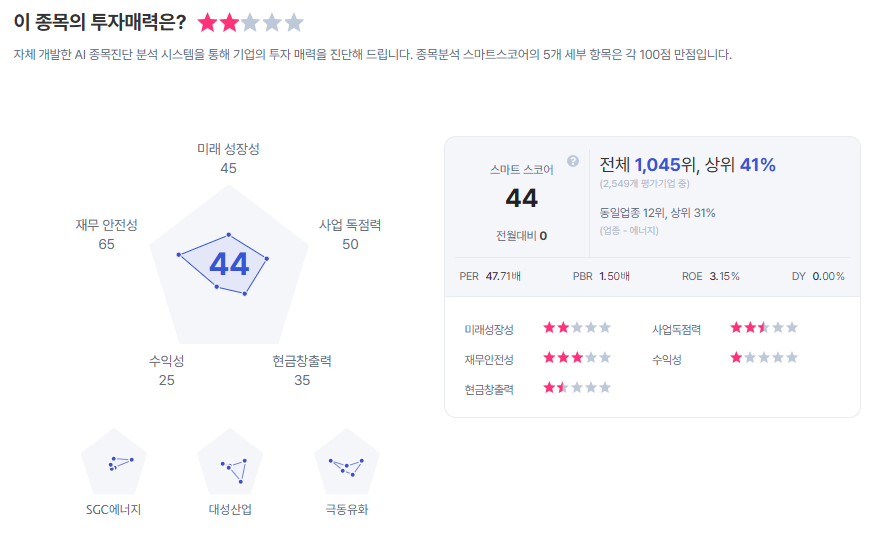

| SK오션플랜트 종목진단 (출처=초이스스탁) |

2025년 실적은 특수선 매출 본격화 및 해상풍력 기여도 상승 등으로 최대 매출을 달성했다. 반면 회사는 2026년 매출 가이던스로 2025년 대비 14.9% 감소한 8217억원으로 제시했다.

유 연구원은 "조선부문의 특수선 공정 완료 단계에 의한 매출액 감소가 주된 사유로 추정되는데, 해상풍력 매출 비중이 지속적으로 상승함에 따라 전사 외형 감소와 달리 이익은 성장이 가능할 것"으로 전망했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)