|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 중국이 오는 5일 전인대 개막을 앞두고 있다.

전문가들은 지난해 제시했던 수준과 유사한 올해 경제성장율 목표인 5% 전후를 제시할 것으로 예상했다.

박석현 우리은행 연구원은 "경기부양을 위한 적극적인 재정 정책 대응이 유지될 것으로 예상되는 가운데, 소비재 이구환신 정책(제품 구입시 국가보조금 지급)을 중심으로 미국 관세 정책 타격을 커버하기 위한 소비 부양 정책에 관심을 높일 필요가 있다"고 판단했다.

◇ 이구환신 정책 효과에도 빠른 경기 사이클 회복은 무리

지난해 중국 정부 경기부양책은 다소 기대치에 미치지 못했다는 평가다.

반면 올해 들어 시행한 IT 스마트제품으로의 이구환신 정책 확대는 중국내 재고 소진 및 재고 확충 수요 확대를 통해 반도체 등 IT 부품가격 상승 기대를 이끌어내며 내수 소비 및 주식시장으로의 유의미한 성과를 도출했다.

특히 지난해 1500억 위안이 배정됐던 이구환신 정책 재원은 올해 3000억 위안 이상으로 확대될 것으로 전망된다.

재원 확대 정도에 따라 추가적인 긍정적인 파급 효과도 예상된다.

조병현 다올투자증권 연구원도 "중국 정책 효과에 대한 기대감이 커지고 있다"고 파악했다.

지난해 하반기에 이어 올해도 양회 이전임에도 이구환신 810억 위안을 우선 배정하며 정책 기대감을 자극했다는 분석이다.

실제로 중국 부문별 소매판매 증가율을 보면 이구환신 대상 품목의 연말 소비증가가 나타나고 있다. 스마트폰 등 통신기기는 2025년 지원에 포함된다.

중국 경기가 전반적으로 최악은 지나고 있다는 평가와 정책에 대한 기대가 합쳐지면서 금융시장에서도 반향이 나타나고 있다.

다올투자증권에 따르면, 하반기 급락하고 있던 국채금리 하방이 지지되고 있으며, 미국과의 마찰 부담에도 달러 기준 위안화 상단이 제한되고 있다.

조병현 연구원은 "아직까지 신흥국 ETF 나 중국 ETF에 전역적인 자금 유입이 나타나고 있는 것은 아니지만 후강퉁 순매수 금액은 사상 최고치 수준에 근접했다"고 설명했다.

◇ 중국 정부의 경기 부양은 소비에 방점

|

| (출처=다올투자증권) |

다만 아직 중국 중국 경기 사이클의 빠른 회복을 기대하기는 무리라는 의견이다.

무역분쟁과 관련된 부담도 아직 남아 있으며 당장 중국은 미국의 관세 압박에 가장 강경한 태도를 보이고 있는 상대국 중 하나이기 때문이다.

조병현 다올투자증권 연구원은 "아직까지 중국의 수출이 극적으로 좋아지는 사이클이라고 보기는 어렵다"며 "다행히 가동률의 회복이 다소나마 진행됐다는 점은 고무적"이라고 진단했다.

결국 중국 정부의 경기 부양은 소비에 방점을 둘 수 밖에 없을 것이란 판단이다.

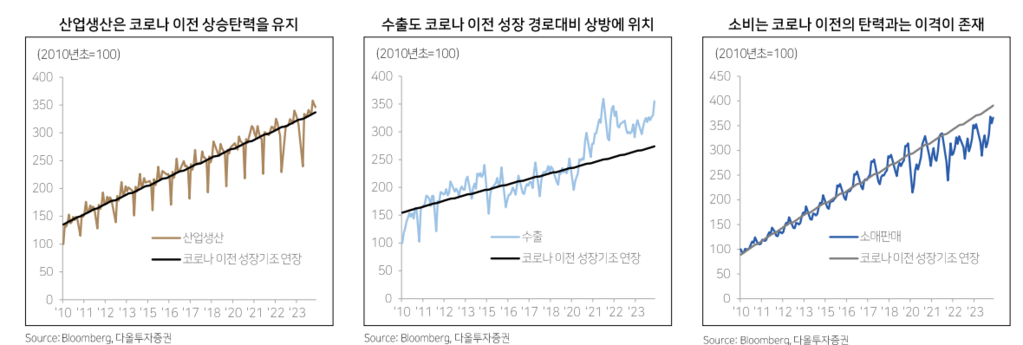

생산 수출 소비 각 항목들의 장기 성장 경로를 점검해 보면, 산업생산은 저가 공급 이슈는 있어도 꾸준한 성장 경로를 이어가고 있고 수출은 불확실성은 있지만 새로운 구조가 형성되면서 안정되고 있는 모습이다.

조병현 연구원은 "소비는 아직까지 코로나 이전의 성장 경로에 도달하지 못하고 있는 모습"이라며 "성장률 하방을 안정시키기 위해서는 기타 영역에 대한 무리한 지원보다 소비 진작에 방점이 주어질 것"이라고 예상했다.

일단 연초 810억 위안의 이구환신으로 내수를 부양하면서 반향을 일으킨 상황으로 가장 직접적인 내수 지원정책은 이구환신 확대로 증시부양 또한 소비 회복 정책의 한 축이 될 수도 있다는 분석이다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)