|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 대한항공(003490)이 지속되는 호실적과 합병 효과가 기대되면 강력한 매수 타이밍이라는 분석이 나왔다.

박수영 한화투자증권 연구원은 "지속되는 호실적과 달라진 재무지표, 합병으로 올라갈 협상력 및 독점력까지 생각하면 사지 않을 이유가 없는 회사"라고 판단했다.

◇ 오래 기다렸던 합병 종지부, 합병시가총액 13조원

대한항공은 EC의 승인만 받으면 약 4~5년 걸린 양대 국적사 합병 이벤트가 마무될 것으로 보인다.

12월 연휴로 유럽의 대다수 공공기관들이 개점 휴업인 점을 고려하면 11월 내 발표될 것으로 예상된다.

합병은 대한항공이 아시아나항공의 1.5조원 규모 제3자 배정 유상증자에 참여하는 형식으로 이뤄진다.

계약금 7천억원을 제외한 8천억원을 지급하면 대한항공은 약 64%의 지분율로 아시아나항공의 대주주가 된다.

아시아나항공은 유상증자 대금 및 화물 사업부 매각 대금을 고금리 차입금과 영구채 상환에 사용할 계획이다.

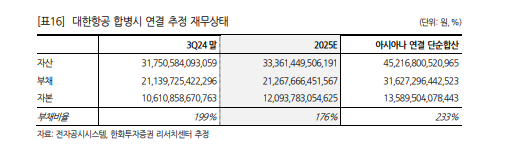

박수영 연구원은 "차입금 및 영구채 상환시 3분기말 기준 1800%가 넘었던 아시아나항공의 부채비율은 693%까지 떨어진다"며 "연간 차입금 이자비용 및 영구채 배당금은 2125억원에서 790억원 수준까지 절감된다"고 분석했다.

이어 "합병시 적정 시가총액은 13조원 수준일 것"이라고 추정했다.

트럼프 정부에서는 저유가가 뉴노멀일 것으로 기대되는 만큼 대외 변수도 유리한 구간에 진입했다는 진단이다.

|

| (출처=한화투자증권) |

◇ 연말부터 본격적 리레이팅 기대

류제현 미래에셋증권 연구원은 "아시아나항공 연결 편입이 완료되는 연말부터 본격적인 리레이팅이 기대된다"고 판단했다.

여객 수송량은 완만하지만 꾸준하게 회복중이다. 10월 기준 2019년 동기 수준의 94% 도달했다.

중국 무비자 입국 시행 기점으로 관광 수요 모멘텀 가속화도 기대된다.

화물은 C커머스 등 수요 둔화 우려 대비 견조한 물동량을 보이고 있다.

류제현 연구원은 "미국향 外 중동, 유럽 등 다양한 목적지향 물량을 유지하고 있다"며 "4분기 4분기 전통 성수기인 미국 블랙프라이데이, 성탄절 등의 효과도 기개된다"고 설명했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)