|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] SK하이닉스(000660)의 목표가가 100만 원으로 상향 조정됐다.

SK증권은 3일, SK하이닉스에 대해 HBM4 경쟁 우위가 지속될 것이라며 목표가를 기존 48만 원에서 100만 원으로 올려잡았다.

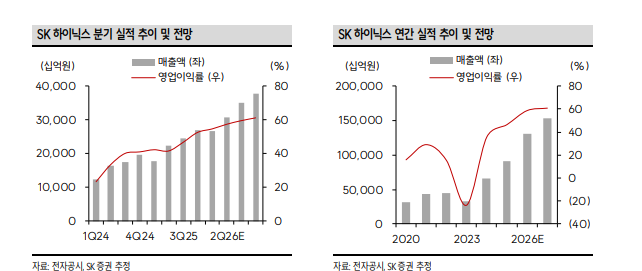

SK증권에 따르면, SK하이닉스의 2026년 영업이익 전망치는 56조 원에서 76 조원으로 상향조정됐다.

한동희 SK증권 연구원은 "실적 전망의 상향은 AI Scale-out 사이클의 시작이 HBM 뿐 아니라 서버 DRAM, eSSD 까지 메모리 전반의 수요를 강력히 견인하고 있다"며 "공급자들의 제한적 공급 여력이 공급자 우위를 장기화 시킬 것으로 전망하기 때문"이라고 분석했다.

이는 메모리 가격 상승이 장기적으로 진행될 것임을 의미한다는 해석이다.

AI 사이클은 Scale-up 에서 Scale-out, Scale-across 로 확장될 전망이다.

한동희 연구원은 "그 과정에서 HBM 채용량 급증뿐만 아니라 서버 DRAM, GD7, SOCAMM2, Custom HBM, eSSD로 수혜 다변화가 진행되며 AI 수혜 강도가 구조적으로 상승할 것"이라고 내다봤다.

공급 부족과 맞물린 장기적 수요 강세 국면은 메모리 산업을 선수주, 후증설의 구조로 변모시킬 것으로 보인다.

메모리의 안정적 수급 없이 AI 로드맵의 달성은 불가능하다는 점에서 안정적 물량 확보를 위한 2~3 여년의 장기공급계약 비중이 빠르게 상승할 전망이다.

한 연구원은 "이에 따른 실적 안정성 제고는 실적 기반의 밸류에이션(Valuation) 적용의 근거가 될 것"이라고 판단했다.

|

| (출처=SK증권) |

AI 사이클 내 메모리 산업의 구조는 변화하고있다. 과거와 달리 SK 하이닉스의 실적은 최근 3 년간 거시경제의 흐름에 연동되지 않고 있으며, 메모리 사이클의 강도는 더욱 강력해지고 있다.

산업이 구조적으로 변화하고 있다면, 가치평가의 기준도 바뀌어야한다는 분석이다.

한 연구원은 "Scale-out 사이클의 본질은 메모리 전반의 수요 성장"이라며 "이는 SK 하이닉스의 실적 차별화 수준이 최근 2년 대비 희석될 수 밖에 없음을 의미한다"고 설명했다.

다만, 시장 우려와 달리 HBM4 경쟁 우위 지속에 따른 차별화 된 HBM 수익성과 메모리 공급부족이 HBM의 가치까지 제고하고 있다는 점에 주목할 필요가 있다는 조언이다.

수익성 우위와 주가수익비율(PER) 밸류에이션으로의 변경 논리인 실적 안정성과 꾸준한 성장성 관점에서 업종 내 가장 돋보일 것으로 전망된다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)