|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 호텔신라(008770)가 3분기 '어닝 쇼크'를 기록했다.

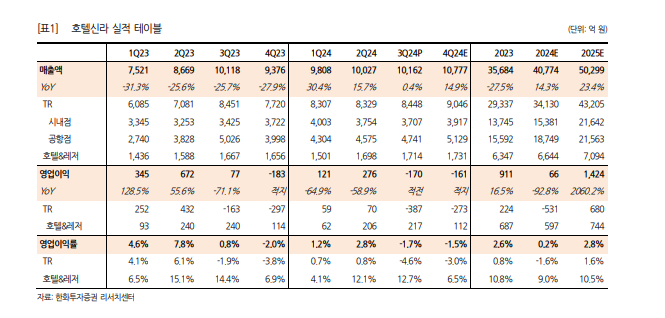

DB금융투자에 따르면, 호텔신라의 2024년 3분기 연결 매출액은 1조 162억 원으로 전년 대비 0.4% 증가하고 영업적자는 170억 원으로 적자 전환하며 시장 기대치를 큰 폭으로 하회했다. 당분기 어닝쇼크의 주된 원인은 여전히 면세 사업부로 꼽힌다.

허제나 DB금융투자증권 연구원은 "입국, 중국 여행객 수요가 부진한 가운데 일부 상품에 대한 수요 예측 실패, 과잉 재고 소진 위한 할인율이 전분기 대비 큰 폭으로 상승했다"며 "고정비 부담 또한 확대됐다"고 분석했다. 공항 면세 임차료 상승으로 인천공항은 정규 매장 면적 증가로 연중 처음 적자를 기록했다.

◇ 중국 소비부진 영향, 4분기도 부정적

허제나 DB금융투자 연구워은 "면세 영업 환경은 여전히 좋지 못하다"며 "중국 소비 부진 영향도 있지만 최근 광군제를 비롯한 중국 소비 행사 효과가 예전과 같은 수요 진작 효과를 일으키고 있지 못하고 있다"고 파악했다. 당분기 재고 수요 예측과 실 소비 괴리가 크게 발생한 것도 하반기 이벤트 수요가 예상보다 매우 부진했기 때문으로 분석된다.

4분기에도 면세 사업부 적자는 지속될 것으로 예상된다. 다이고향 할인율 확대 불가피, 국내외 공항 임차료 부담 상승 기조도 부담 요인이 될 것으로 보인다.

서정연 신영증권 연구원도 "3분기가 통상적으로 면세 및 호텔 사업의 성수기임을 감안하면 4분기에도 큰 회복세를 보이기는 힘들 것"이라고 예상했다. 이에 따라 2024년 연간 동사의 매출액과 영업이익은 전년 대비 각각 11% 증가, 98% 감소한 3조 9540억원, 16억원에 이를 것으로 추정했다.

이진협 한화투자증권 연구원은 "상반기보다 3분기 중국 수요는 부진했었고, 대규모 쇼핑 시즌을 앞둔 따이공의 리스토킹 수요도 위축되었다"며 "결국은 중국의 수요 문제로 귀결이 된다"고 짚었다. 중국 정부의 부양책의 효과가 절실한 시점이란 판단이다.

|

| (출처=한화투자증권) |

◇ 면세 우려 여전, 보수적 투자 관점 유지

허제나 DB금융투자 연구원은 "중국 소비 경기 부진, 다이고 수요 회복 지연, 고가 화장품에 대한 소비 둔화 트랜드가 장기화되며 동사의 매출 반등을 이끌만한 모멘텀이 부재하다"고 판단했다. 2025년 이후 다이고향 수수료 개선 추이와 공항 임차료 부담이 안정화되는 구간에 들어서는 시점을 지켜보며 주가의 저점을 모색해야 할 것이란 조언이다. 호텔신라에 대한 보수적 투자 관점을 유지했다.

이진협 한화투자증권 연구원은 "호텔의 이익 기여도가 큰 3분기에 적자가 나타난 것은 코로나19 영향에 있던 2020년을 제외하고 없던 일"이라며 "그만큼 금번 실적이 바닥일 가능성이 높다"고 파악했다. 다만 시간은 필요하며 중국 수요 개선이 확인한 이후 비중 확대 전략이 유효하겠다는 조언이다. 이에 투자의견 매수는 유지하다 목표주가는 기존 6만1000원에서 5만4000원으로 내려잡았다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)