[알파경제=김혜실 기자] 우리금융지주가 증권과 보험 자회사 등 비은행 부문을 강화하면서 그룹 수익기반을 확충하고 있다.

이에 증권업계에서는 우리금융지주에 대해 다각화된 수익기반을 기반으로 기업가치에 긍정적인 영향을 기대할 수 있을 것이란 평가가 잇따른다.

|

| 우리은행 전경 |

◇ 증권가, 우리금융 목표주가 줄상향

30일 SK증권은 우리금융지주 목표주가를 2만6000원으로 상향했다. 무위험수익률 조정, 동양생명 인수 등에 따른 실적 추정치 조정 등을 반영한 결과다.

지난 26일 KB증권도 우리금융지주에 대한 목표주가를 2만9000원으로 38.1% 상향했다.

7월 보험 자회사 편입이 완료되면 3분기 연결이익 및 염가매수차익이 반영되면서 CET1 관리 및 주주환원율 제고에 긍정적인 영향을 줄 것으로 판단해서다.

앞서 키움증권도 우리금융지주 목표주가를 2만8000원으로 상향조정했다. 2025년 보통주 자본비율 목표 12.5% 조기달성이 가능해질 것으로 보여, 추가 주주환원도 기대해 볼 수 있다는 판단에서다.

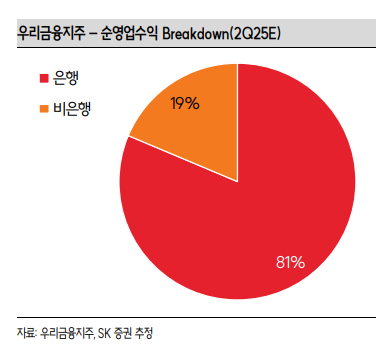

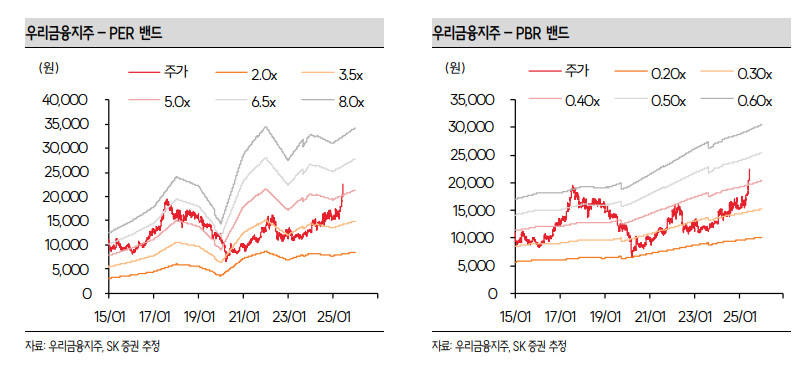

|

| 자료: 우리금융지주, SK증권 추정 |

◇ 증권·보험 등 다각화된 수익기반 갖춰

우리금융지주는 3월 말 증권 자회사의 MTS 출시, 7월 동양생명과 ABL생명 자회사 편입 등 비은행 부문 중심으로 그룹 수익기반을 확충해가면서 증권사들의 긍정적인 평가가 잇따르고 있다.

설용진 SK증권 연구원은 "중장기적 관점에서는 이전보다 다각화된 수익기반 등 기업가치에 긍정적인 영향을 기대할 수 있을 것으로 예상된다"라며 "기존 은행·카드 등 자회사 중심으로 견조한 이익 체력을 확보하는 가운데 신규 편입된 비은행 자회사가 안정적으로 궤도에 올라서는 모습이 확인될 때 보다 높은 폭의 기업가치 제고를 기대할 수 있을 것"으로 예상했다.

강승건 KB증권 연구원도 "7월 보험 자회사 편입이 완료되면 3분기 연결이익 및 염가매수차익이 반영될 것이고, 이후 보험사 자산과 이익 성장은 RWA 부담으로 작용하지 않아 CET1 관리 및 주주환원율 제고 긍정적인 영향을 줄 것으로 예상된다"라며 "보험 자회사 편입 이후 계열 자산운용사와 증권사와의 시너지 역시 기대할 수 있을 것"으로 내다봤다.

|

| 자료: 우리금융지주, SK증권 추정 |

◇ 단기적 비용증가 등 과제 해결 확인해야

다만 단기적으로는 통합 과정에서 비용 부담과 보험 자회사의 낮은 K-ICS(킥스) 등 다양한 과제 해결이 불가피하게 요구될 것으로 예상된다.

설 연구원은 "단기적으로는 전산비용 증가, 통합 비용 등 판관비 측면의 부담, 금리 하락 등으로 인해 예상보다 작을 것으로 추정되는 염가매수차익, 증권 모바일트레이딩시스템(MTS) 점유율 확대 필요성 등 다양한 과제 해결이 불가피하게 요구될 것"으로 예상했다.

강 연구원도 "보험 자회사의 낮은 K-ICS(킥스)를 감안할 때 ALM 매칭·보유이원 제고를 위한 과정이 진행될 가능성이 높으며 이는 단기적으로 보험 자회사의 이익 변동성 확대 요인으로 작용할 수 있다"고 판단했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)