|

| (사진=연합뉴스) |

[알파경제=김혜실 기자] 유한양행이 3분기 라이선스 수익 부재와 자회사 R&D 비용 증가 등으로 영업이익이 둔화됐다. 하지만 4분기에는 레이저티닙 마일스톤 반영으로 실적 모멘텀이 예상된다.

삼성증권은 6일 유한양행 3분기 매출액이 전년 동기 대비 4.8% 감소한 5700억원, 영업이익은 53.7% 감소한 220억원이라고 전했다.

ETC 및 API 수출 모두 성장했지만, 전년 동기 대비 라이언스 수익이 부재했다. 또 API 이익 배분 변경, 자회사 이뮨온시아 R&D 비용 증가 등으로 영업이익이 둔화됐다.

서근희 삼성증권 연구원은 "중국, 유럽 레이저티닙 출시 마일스톤은 4분기 반영이 예상되며, 리브리반트 SC 제형 출시에 따라 라즈클루즈(레이저티닙 미국 브랜드명)+리브리반트 병용 요법의 본격 처방 확대가 기대된다"고 말했다.

|

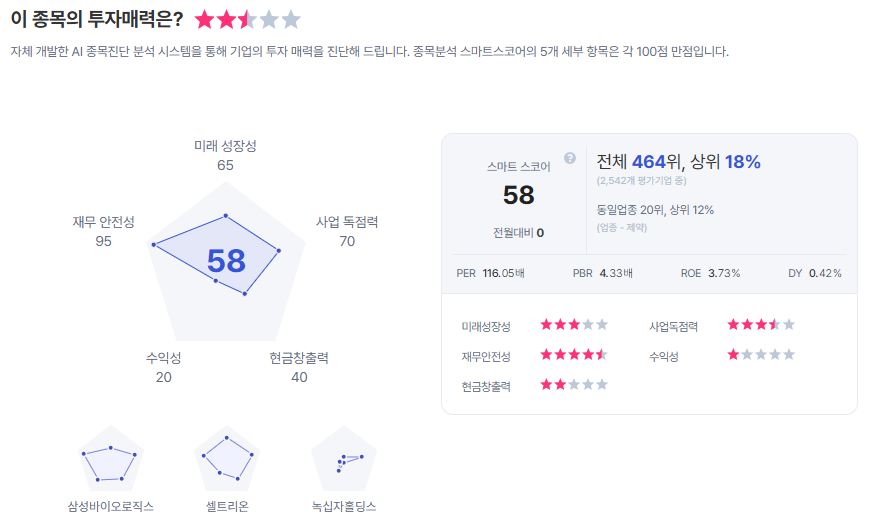

| 유한양행 종목진단 (출처=초이스스탁) |

또 포트폴리오 확장을 위한 전략을 구체화하고 있는 점도 긍정적이다. Lesigercept(YH35324, IgETRAP) 만성 두드러기 임상 2상에 진입했고, 2026년 중간 결과 확인이 예상된다.

YH25724(FGF21XGLP-1)은 계약 반환 이후 재정비하여 임상 재개를 준비중이다. 경구 GLP-1 비만 치료제는 2026년 임상 진입 목표 및 인벤티지랩과의 월 1회 제형 비만 치료제로 개발 중이다.

서 연구원은 "라즈클루즈가 1차 치료제로 자리 잡은 가운데, 실처방 성장에 대한 확증을 요구하는 구간"이라며 궁극적으로 라즈클루즈 처방 확대에 따라 로열티 성장이 주가 레벨업에 있어 중요한 요인으로 판단한다"라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)