|

| (사진=NH투자증권 ) |

[알파경제 = 김혜실 기자]NH투자증권이 1분기 브로커리지 부문의 호조와 함께 금융상품판매 수수료와 IB 수수료, 운용손익이 양호하게 나타나며 시장 기대치를 상회하는 실적을 냈다.

한국투자증권은 24일 NH투자증권 1분기 지배순이익은 4757억원으로 컨센서스를 21% 상회했다고 전했다.

브로커리지 수수료는 3495억원으로 전 분기 대비 57% 증가했다. 해외주식 수익 감소에도 불구하고 국내주식 관련 수익이 동기간 82% 늘어난 영향이다.

금융상품판매 수수료는 491억원으로 전 분기 대비 87% 증가했다. 신탁보수 증가와 더불어 증시 호황으로 인해 목표전환형 관련 상품 등의 판매가 크게 확대된 영향이다.

IB 수수료는 972억원으로 전분기대비 3% 감소로 방어했다. 채무보증 수익 감소에도 불구하고, 인수 및 주선 수수료가 증가한 영향이다.

운용투자손익 및 관련 이자수지는 4242억원으로 전 분기 대비 22%, 전년 동기 대비 115% 증가했다. 보수적인 채권운용으로 관련 손실이 제한적인 가운데, 주식/지분투자 관련 운용손익 확대와 일부 이자수지 개선도 발생한 것이 예상치를 크게 상회한 주요인이다.

WM 관련 이자수지도 1274억원을 기록하며 전분기대비 8% 증가했다. 고객예탁금 평잔이 14조7000억원으로 동기간 27% 확대됐으며, 증권여신 평잔도 13% 증가한 영향이다.

|

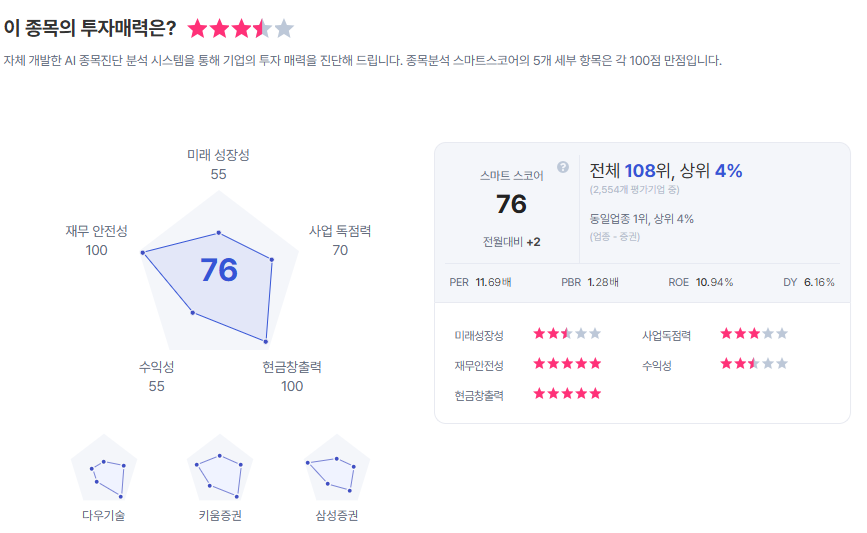

| NH투자증권 종목진단 (출처=초이스스탁) |

백두산 한국투자증권 연구원은 "증시 호황의 지속기간과 해당 여건이 다양한 사업 부문에 미치는 긍정적인 파급효과가 당초 예상 대비 크다"라며 "이에 올해 시장 일평균거래대금 추정치를 56조2000억원으로 7% 올리고, 자산관리 수수료 및 운용손익도 기존 대비 상향 조정했다"라고 말했다.

이에 투자의견 '매수' 의견을 유지하고, 목표주가를 4만2500원으로 18% 상향 조정했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)