|

| 출처=위지웍스튜디오 홈페이지 |

[알파경제=이연우 기자] 위지윅스튜디오(299900)가 코로나19 이후 매출 확대로 4분기 영업적자 축소가 전망된다.

26일 신한투자증권은 위지웍스튜디오에 대해 올해 실적 반등을 시작으로 2024년 작품 수 확대와 신사업 포트폴리오 시작으로 실적 성장의 원년이 될 것이라며 투자의견 '매수'를 유지했다. 다만 내년 예상 주당순이익(EPS) 1152원에 주가수익비율(PER) 25배를 적용해 목표주가는 2만9000원으로 28% 하향 조정했다.

4분기 위지웍스튜디오의 매출액은 전년 동기 대비 7% 감소한 512억원, 영업적자는 10억원이 예상된다. 코로나19 이후 회복 중으로 영업적자는 3분기 16억원에서 축소될 것으로 보인다.

오강호 신한투자증권 연구원은 "코로나19 이후 VFX(시각특수효과), 콘텐츠 수요 확대로 올해 실적 반등이 기대된다"고 판단했다.

자회사 에이투지엔터의 신작인 ‘회계법인’과 ‘신병2’를 중심으로 드라마 및 예능 콘텐츠 제작이 본격화 될 전망이다.

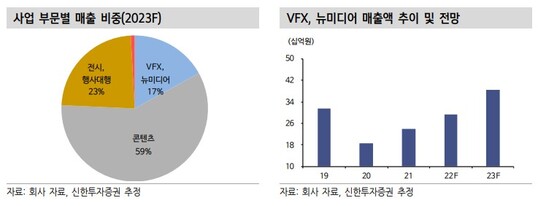

여기에 작품 수 확대로 인한 VFX 수주도 긍정적이다. 특히 올해 콘텐츠 및 VFX 매출액은 각각 34% 늘어난 1337억원과 32% 증가한 386억원이 기대된다. 올해 영업이익도 135억원으로 흑자 전환이 예상된다.

|

| 출처=신한투자증권 |

콘텐츠 및 영상 제작 중심에서 포트폴리오 다변화도 실적 개선 요인이다. IP 사업의 경우 자체IP를 추가해 K-콘텐츠 수요 확대에 따른 본격적인 수혜가 기대되며, 전시·광고 부문 또한 AR·VR 솔루션 인프라를 도입하며 서비스 확대가 기대되는 시기라는 평가다.

알파경제 이연우 (nsella1121@alphabiz.co.kr)