|

| 코스메카코리아. (사진=코스메카코리아) |

[알파경제=김혜실 기자] 코스메카코리아가 고객 포트폴리오 다각화, 수익성 개선 등으로 밸류에이션 리레이팅 가능성이 점쳐지고 있다.

유안타증권은 23일 코스메카코리아 4분기 매출액은 전년 동기 대비 39% 증가한 1781억원, 영업이익은 57% 증가한 209억원을 기록하며 영업이익 시장기대치 220억원을 소폭 하회하였다고 전했다.

한국 법인 매출액은 전년 동기 대비 54% 증가한 1273억원을 달성했으나, 판교중앙연구원 이전 관련 감가상각비 및 품질보증비, 인센티브 충당금 등 일회성 비용 50억원이 반영되며 영업이익률이 9%에 그쳤다.

잉글우드랩은 연결 기준 매출액 전년 동기 대비 29% 증가한 545억원, 영업이익은 151% 증가한 93억원을 기록하였다. 잉글우드랩코리아는 자동화 설비 투자 효과가 본격화되며 수익성이 크게 개선되었다. 중국 법인도 흑자전환에 성공하였다.

|

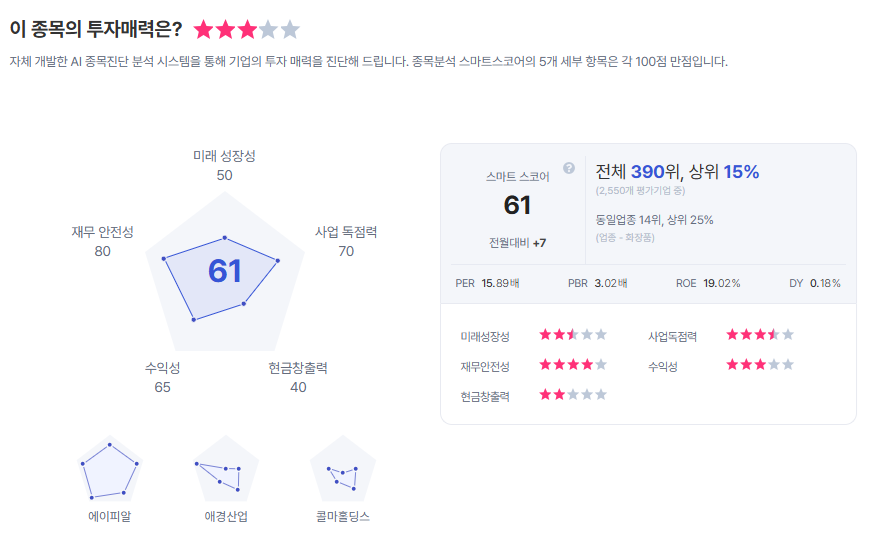

| 코스메카코리아 종목진단 (출처=초이스스탁) |

이승은 연구원은 "상반기는 K-뷰티 인디 브랜드향 물량 확대로 한국 법인이, 하반기는 자동화 설비 안정화에 따른 수익성 개선과 함께 잉글우드랩이 실적을 견인할 전망"이라며 "주가 측면에서는 특정 고객사 의존 구조 탈피를 통한 고객 포트폴리오 다각화, 잉글우드랩코리아 자동화 설비 효과에 이어 한국 법인도 하반기부터 수익성 개선 본격화 예상, 상위 ODM 대비 차별화된 성장률 시현에 따른 밸류에이션 리레이팅 가능성이 긍정적 요인으로 작용할 것"으로 전망했다.

이에 코스메카코리아에 대해 투자의견 '매수'를 유지하고, 목표주가는 12만원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)