|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 두산밥캣(24156)의 3분기 실적이 예상치에 대체로 부합했다.

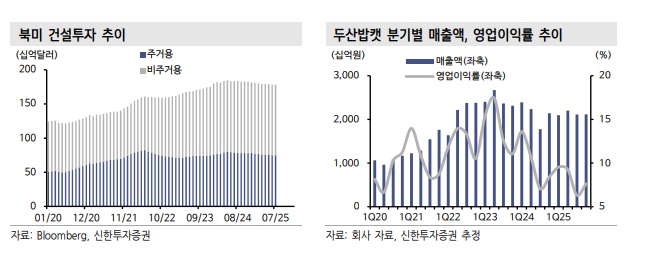

신한투자증권에 따르면, 두산밥캣의 2025년 3분기 매출액은 15.3억 달러로 전년 대비 17% 증가하고 영업이익은 1.0억 달러로 6% 증가, 영업이익률은 6.4%로 0.7%p 감소를 기록했다.

원화 기준으로 매출액은 2조1152억 원으로 전년 대비 19% 늘었고, 영업이익은 1336억 원으로 3% 감소하며 컨센서스 대비 각각 +4%, -3% 수준을 나타냈다.

관세 영향 본격화로 이익률은 둔화했다는 평가다. 북미 관세부담은 15% 기준, 원가율의 40%로 5~6천만 달러 수준으로 경쟁사 대비 북미공장 이점은 경쟁상황을 확인하며 판가 증대에 반영했다.

이동헌 신한투자증권 연구원은 "실적은 관세 부담과 선수요 효과가 동시에 반영됐다"며 "4분기에도 부담이 지속될 시장 환경"이라고 진단했다.

같은 조건이라면 북미 공장이 있는 밥캣이 유리하다는 분석이다.

이동헌 연구원은 "2026년은 금리 인하, 경기회복, 인프라 투자 등의 기대가 남아 있다"며 "멕시코 공장 투자, M&A 등의 자체 경쟁력도 확장 중으로 그래도 소형장비의 절대 강자"라고 평가했다.

|

| (출처=신한투자증권) |

미국 관세 영향이 시작되고 미국 금리인하 속도와 시장 수요에 대한 변수가 있으나 미국 시장 점유율은 유지 가능할 것이란 전망이다.

이에 두산밥캣에 대한 투자의견 매수를 유지하고 목표주가를 기존 6만2000원에서 7만 원으로 12.9% 상향 조정했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)

![[화보] 최립우·강우진, 듀오 데뷔 앞두고 화보 공개](/news/data/20260406/p1065604128065496_761_h2.jpg)